速看!你知道福建2020年高级会计师考试成绩查询入口吗?

发布时间:2020-10-08

福建的小伙伴们注意啦!2020年高级会计师考试已经结束,大家发挥的怎么样?相信各位考生都迫切想知道自己的考试成绩。那么,你们知道在哪里查询高会考试成绩吗?什么时候可以查询?带着这些疑问,跟着51题库考试学习网一起来寻找问题的答案吧!

一、福建2020高级会计师成绩查询入口:

2020年福建高级会计师考试成绩将于2020年10月17日前在全国会计资格评价网公布,届时福建的考生可登录网页进行查询。

二、福建2020高级会计师成绩查询步骤:

1、第一步:登录“全国会计资格评价网”,点击成绩查询;

2、第二步:选择2020年全国会计专业技术资格考试成绩查询(高级),(成绩未公布前仅可查询历年高会考试成绩);

3、第三步:选择报考省市,输入准考证号、证件号和验证码即可查询。

【拓展】申报人撰写论文要避免以下现象:

(1)论文的题目太大,而申报人的经历和视野有限,掌握和积累的材料有限,对相应的问题不熟悉,使论文出现深入不下去或以偏概全的问题。

(2)论文不结合自己的实际工作,只是泛泛的议论一些观点和问题,讲述众所周知的一些道理,或介绍申报人接触到的一些新知识、新概念、新方法,文章中缺少本人对有关问题亲自实践和深入研究的内容。

(3)申报人把教材上、报刊上的文章或别人写过的东西大篇幅地抄袭、拼凑成一篇文章,在文章中看不到申报人自己的研究成果和观点。

(4)申报人送交的论文,可以是在有关报刊上发表过的,也可以是为申报职称专门撰写的。但申报人撰写的宣传报道、会议发言稿、简报、资料介绍、考察报告、项目报告、教材、毕业论文、经济技术类报告、译文等,参与编写的工作计划、章程、办法以及事务性、操作性的具体工作方案等材料不能作为参加评审的论文送交给评审委员会。

总的来说,一定要注意避免写那些被无数人写过的内容,一定要结合工作写,题目尽量具体明确一些,我们称之为“工作研究型”的文章,这样的文章会让专家感觉你下了功夫!另外选择杂志最好选择会计专业类杂志,一般来说各省的高评委都是本省的会计、审计专家,这些专家一般也是会计类杂志经常邀请撰稿的对象,如果评审专家的文章也在你选择的杂志上发表过,效果一定不言而喻!

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如需了解更多相关资讯,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:要实现最低750万元的净利润,计算该企业单位变动成本最高应该是多少元。

230×(15-单位变动成本)-150=1000

解得:单位变动成本=10(元)。

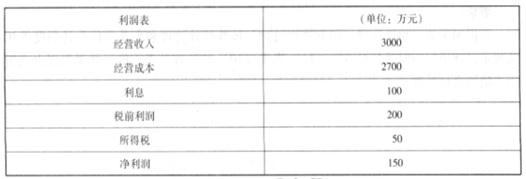

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

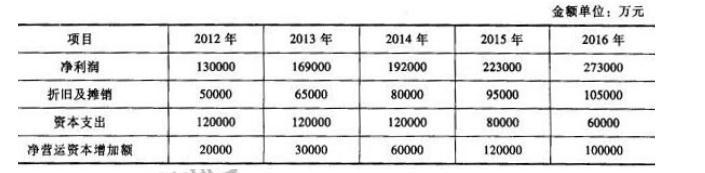

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-05

- 2020-09-05

- 2020-01-04

- 2020-02-12

- 2020-01-01

- 2021-05-15

- 2020-02-14

- 2020-01-16

- 2019-01-27

- 2020-02-14

- 2020-10-25

- 2020-01-11

- 2021-05-15

- 2020-08-31

- 2020-02-11

- 2020-09-02

- 2020-10-16

- 2020-02-01

- 2020-09-07

- 2020-01-11

- 2020-01-14

- 2020-01-11

- 2020-09-02

- 2020-08-31

- 2020-02-13

- 2020-01-30

- 2020-08-31

- 2020-01-01

- 2021-05-13

- 2019-12-28