一键查看!2020年甘肃高会考试成绩查询时间及入口

发布时间:2020-09-04

小伙伴们注意啦!2020年高会考试已经结束,各位考生是不是迫切想知道自己的成绩?相信大家的付出都会有所回报。接下来,51题库考试学习网为大家带来甘肃2020年高会考试成绩查询的相关内容,赶紧来看看吧!

2020甘肃高级会计考试成绩公布时间:10月17日前,完成评卷质量抽查验收工作,下发并在"全国会计资格评价网"公布2020年度中、高级资格考试成绩。各省级考试管理机构同时公布本地区考试成绩、咨询电话和电子邮箱。考试成绩公布后,如考生对分数提出疑议,各省级考试管理机构可向其提供相关科目的明细分值。

成绩查询流程:

1、登录“全国会计资格评价网”(http://kzp.mof.gov.cn)。

2、点击左下方“成绩查询”。

3、选择报考级别、年度、省市——输入证件号和姓名——点击“查询”。

高会评审及论文准备:

考试通过后,大家就需要准备高会评审相关内容了,各省一般评审前要准备好的各项证书如下:

申报人的身份证、学历证书、学位证书、聘书(或聘用合同、聘用证明)、《高级会计实务》考试合格证书原件及复印件、外语水平材料、计算机水平材料及其他相关书面证明材料或者还要求提供继续教育证明材料,另还需在专业期刊发表1-3篇论文或著作。

根据发布的评审政策,各省对于参评人员的申报条件(学历及资历)、评审条件(专业理论知识、工作经历与业务能力、论文论著、业绩与成果等)、破格条件各有差异。

高级会计师评审论文的准备时间一般为3-6个月,更有部分学员论文准备时间达到了10个月以上,所以,准备申报高级会计师评审的学员们,千万不能小瞧了论文!

另外高会评审需要的材料一定要提前准备。所属省份的申报条件、申报程序、申报所需的材料以及申报时间一定要提前了解;另外,很多地区的职称英语和计算机不做要求,但是有的省份要求有课题研究,课题研究的周期比论文时间还长,大家一定要提前准备。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如果还想了解更多的相关讯息,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与

甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。

甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。

2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求

理由:收购前,甲公司与 A 公司不受同一方或相同多方最终控制。购买日为 2016 年 3 月 30 日。

假定从2019年起,B公司自由现金流量以5%的年复利增长率固定增长。企业所得税率是15%,评估使用的折现率是10%。

要求:(1)计算B公司预测期各年自由现金流量。

要求:(2)计算B公司预测期期末价值和公司价值。

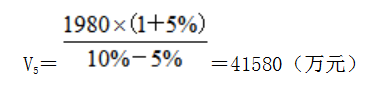

2.①预测期期末价值为:

②B公司价值为:

V=400×(P/F,10%,1)+840×(P/F,10%,2)+920(P/F,10%,3)+1180×(P/F,10%,4)+1980×(P/F,10%,5)+41580×(P/F,10%,5)=29601.36(万元)

甲单位已按合同约定支付了首笔设备款,但因A公司经营业务转型,不再生产该类设备,合同无法继续履行。资产管理处负责该项采购业务的经办人员由于缺少工作经验,一直未主动联系A公司,项目实施处于停滞状态。

理由:因供应商原因无法履行合同,甲单位没有及时采取应对措施。

财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:1.根据资料中的①和②项,判断公司是否可以举债融资,并说明理由。

要求:2.根据上述资料,依据EBIT-EPS无差别点分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:公司新增贷款2亿元后的资产负债率为:

(6+2)/(10+2)×100%=66.67%

低于70%警戒线。

2.公司适宜采用债务融资。

理由:依据EBIT-EPS无差别点分析法原理,使EPS相等的息税前利润测算方式如下:

投产后息税前利润0.95亿元大于0.84亿元,采用债务融资。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-04

- 2020-02-16

- 2020-09-02

- 2020-02-13

- 2020-01-03

- 2020-02-15

- 2020-09-06

- 2020-09-07

- 2019-05-17

- 2020-01-04

- 2020-02-08

- 2020-02-14

- 2020-09-02

- 2020-09-03

- 2020-09-03

- 2020-02-09

- 2020-01-02

- 2020-01-15

- 2021-01-13

- 2020-01-29

- 2020-07-27

- 2020-09-03

- 2020-09-07

- 2019-12-27

- 2020-02-14

- 2020-01-15

- 2021-10-09

- 2020-02-19

- 2020-02-06

- 2020-10-25