2020年贵州高会考试准考证打印时间8月29至9月2

发布时间:2020-08-20

小伙伴们请注意了!2020年贵州高级会计师考试准考证打印时间已经确定,51题库考试学习网为大家带来了关于本次准考证打印时间及考试相关信息,让我们一起来了解一下吧!

一、准考证打印时间为2020年8月29日至9月2日。

二、温馨提示:

(一)打印准考证时如果系统提示“无此人准考证数据”,有两种原因:一是报名时考生身份证号填写错误,请考生与报名信息表核对;二是考生没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。

(二)修正本人报名时错误个人信息时请考生认真核对准考证上个人信息,确保姓名、性别、身份证号、照片等要素清晰无误。如姓名、性别、身份证号有错误,务必于2020年8月21日前的工作日上班时间到报名考区所在地财政部门会计考试管理机构更正,并重新打印,以免影响考试。

(三)认真阅读考试须知考生务必认真阅读准考证上的考生须知,了解考试具体要求,并提前做好准备。

(四)2020年8月25日至本级别考试结束,网上打印准考证系统仍然开放,但是不再受理修正考生报名时的错误个人信息,如个人信息错误将不能进入考场参加考试,请考生知悉。因疫情防控,部分考点不能安排考生车辆停放,请考生提前咨询报名考区所在地财政部门会计考试管理机构

三、疫情防控要求:

(一)疫情防控须知考生应在考前14天申领“健康码”,并自我健康观察14天,每日进行健康申报,不前往国内疫情中、高风险地区,不出国,不参加聚集性活动。参加考试应满足健康码绿码和体温检测低于37.3度的要求。

(二)考生应自觉配合做好疫情防控工作,不得隐瞒或谎报旅居史、接触史、健康状况等疫情防控重点信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,一经发现,一律不得参加考试,并追究本人及相关人员的责任。

(三)考生应提前1小时以上到达考点,积极配合现场工作人员进行体温检测、持健康码绿码或扫码进入、排队时保持间隔距离大于1米、按指示路标和导考员要求到达考场地点,有序进场。考试期间,除按监考人员要求进行身份验证时应摘除外,需全程佩戴口罩,做好个人防护。

(四)考试期间,考生要自觉维护考试秩序,与其他考生保持安全防控距离,服从现场工作人员安排。考生须提前自备一次性医用口罩2只,在进入考场前必须佩戴口罩,在进入考场就座后可以自主决定是否佩戴口罩。考试期间考生出现身体不适,经专业人员初步筛查后,考生佩戴口罩后可以继续参加考试。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

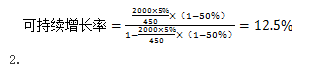

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

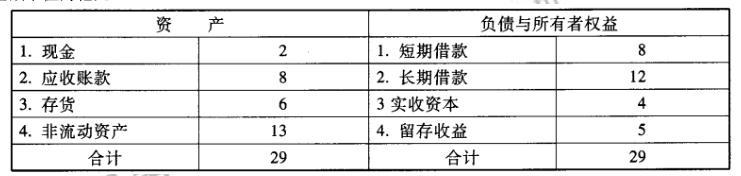

(金额单位为亿元):

公司营销部门预测,随着中国汽车行业的未来增长,2010 年公司营业收入将在 2009 年 20亿元的基础上增长 30%。财务部门根据分析认为,2010 年公司销售净利率 (净利润/营业收入总额)能够保持在 10%的水平;公司营业收入规模增长不会要求 新增非流动资产投资,但流动资产、短期借款将随着营业收入的增长而相应增长。公 司计划 2010 年外部净筹资额全部通过长期借款解决。

公司经理层将上述 2010 年度有关经营计划、财务预算和筹资规划提交董事会审 议。根据董事会要求,为树立广大股东对公司信心,公司应当向股东提供持续的投资 回报,每年现金股利支付率应当维持在当年净利润 80%的水平。为控制财务风险, 公司设定的资产负债率"红线"为 70%。

假定不考虑其他有关因素。

要求:

理由:如果A公司2010年外部净筹资额全部通过长期借款来满足,将会使公司 资产负债率提高到 71. 83%{ (10.4 +12 +1. 88)/( 29 +4. 8)*100%},这一比例越过了70%的资产负债率"红线",所以不可行。

要求:根据上述资料,指出甲公司2013年对乙公司主要进行了哪些方面的并购后的整合。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-02

- 2020-04-15

- 2020-02-14

- 2020-07-17

- 2020-08-06

- 2020-06-23

- 2020-08-15

- 2020-06-13

- 2020-08-22

- 2020-04-05

- 2020-07-04

- 2020-08-19

- 2020-08-22

- 2020-06-30

- 2020-06-14

- 2020-08-15

- 2020-08-06

- 2020-03-27

- 2020-02-12

- 2020-04-08

- 2020-05-13

- 2020-04-17

- 2020-04-18

- 2020-08-19

- 2020-02-25

- 2019-01-05

- 2020-07-26

- 2020-05-04

- 2020-03-19

- 2020-04-22