通知:2020年河北高会准考证打印时间什么时候开始?

发布时间:2020-04-09

河北的小伙伴,快来和51题库考试学习网一起查看高级会计师考试的准考证打印时间吧,看完之后就要抓紧时间打印了哦,为你的考试提前做好准备,是一个很好的习惯!

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考试科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

准备参加考试的考生们看到这里是不是对考试又有了全新的理解呢,大家每次可以结合51题库考试学习网为大家分享的内容时刻调整自己的备战计划,争取制定一个最完美最适合自己的学习方法,这样大家离考试的成功就越来越近啦,51题库考试学习网也会努力更新,跟大家一起进步的。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

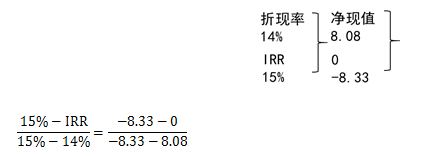

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

总经理:近年来,国内其他企业新建了多个与本公司产品同类的生产线,对公司产品原有的市场份额形成一定冲击。不过,公司与国内同行企业相比,在产品质量、技术水平、研发和营销能力、管理协同和人才竞争力等方面依然具有领先优势。面对M产品技术变革步伐加快、客户需求多样化的市场形势,2019年,公司应继续坚持“需求引导、创新驱动、特色突出”的经营战略,大力开展技术创新,为客户提供优质独特的产品和服务体验,持续保持公司在全行业中的竞争优势。

要求:

根据上述资料,指出甲公司采取的经营战略具体类型及甲公司实施该战略所具有的条件。

条件:(1)具有很强的研究开发能力,研发人员要有创造性的眼光;(2)企业具有以其产品质量或技术领先的声望。(3)企业在这一行业有悠久的历史或吸取其他企业的技能并自成一体。(4)有很强的市场营销能力。(5)研究与开发、产品开发以及市场营销等职能部门之间要具有很强的协调性。

关于对下属单位的管理事项

(1)省政府决定自2012年7月1日起调整提高公务员津贴标准,省属事业单位参照执行。本厅所属各事业单位按照规定标准提出增加人员经费基本支出预算共计4500万元的申请。会议建议审核同意并报省财政厅。

(2)甲单位由于2012年上半年取得的事业收入超出预算较多,申请根据实际超收收入调整增加2012年下半年日常公用经费基本支出预算中的出国考察费,会议建议审核同意并报省财政厅。

(3)对乙单位2012年上半年预算执行情况进行检查发现,该单位由于人员经费不足,将单位财政基本支出结转资金中日常公用经费结转用于发放规定标准的补贴。

(4)对乙单位2012年上半年会计核算工作进行检查发现,截至2012年6月30日,该单位事业基金账户金额中仍包括实行国库集中支付制度以后结存的财政拨款资金。

(5)对乙单位2012年上半年会计核算工作进行检查发现,该单位将农业厅对本单位上年财政直接支付结余资金调剂转出的金额,作为增加事业支出和减少财政应返还额度处理。

(6)对丙单位2012年上半年会计核算工作进行检查发现,该单位与所属独立核算培训中心签订的协议约定:培训中心每年向丙单位上交管理费200万元;丙单位在培训中心发生的会议费用,直接冲抵管理费,双方按冲抵后净额每半年结算一次。2012年上半年,丙单位在培训中心发生会议费共计56万元,冲抵上半年管理费后,丙单位于6月30日收到培训中心支付的管理费净额44万元,丙单位据此增加银行存款和附属单位缴款各44万元。

关于农业厅本级的事项

(7)2012年6月,收到2012年上半年办公楼闲置楼层出租租金款120万元,财务处王某将收到的租金款作为其他收入处理。

(8)财务处李某等编制的2013年度农业厅本级“一上”预算草案中,将支付给职工的住房提租补贴,按照政府支出功能分类科目列入“农林水事务”类,按照政府支出经济分类科目列入“对个人和家庭的补助”类。

(9) 2011年12月,通过实施政府公开招标采购(不属于集中采购目录范围),向A供应商购买了一批专用设备,合计价款1450万元。2012年6月,需要为2011年12月所购的设备添购专门配套设施,经批复的采购预算为350万元。会议建议继续向A供应商添购该批设备。

(10) 2012年6月,在资产清查过程中,查出账外设备一台。会议建议财务处李某按照该设备的重置成本60万元暂时入账,并于会后报请省财政厅批复。

要求:

根据部门预算管理、行政事业单位国有资产管理、事业单位会计制度、政府采购等国家有关

规定,进行如下分析、判断:

事项(8)中政府支出功能分类不正确。理由:按照2012年政府支出功能分类科目,发放的职工住房提租补贴应当列入“住房保障支出”类。

事项(8)中政府支出经济分类正确。

事项(9)的建议不正确。理由:该项目添购金额超出前一合同采购金额的10%,不符合采用单一来源采购方式的规定。

事项(10)的建议正确。

【点评】本题考核部门预算管理、行政事业单位国有资产管理、政府采购、事业单位会计处理,是个大杂烩,除个别地方略有超出考试大纲表面文章而有难度外,出题思路基本与以前年度一样。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-18

- 2020-04-18

- 2020-04-03

- 2020-07-31

- 2020-08-06

- 2020-05-13

- 2020-06-22

- 2020-05-03

- 2020-04-05

- 2020-05-14

- 2020-07-15

- 2020-04-03

- 2020-04-10

- 2020-05-09

- 2020-03-28

- 2020-05-09

- 2021-06-30

- 2020-05-10

- 2020-04-16

- 2020-05-22

- 2020-08-11

- 2020-07-10

- 2020-04-16

- 2020-04-21

- 2020-04-03

- 2020-07-01

- 2020-07-17

- 2020-03-29

- 2020-08-22

- 2020-02-26