速看!2020年辽宁高级会计师准考证打印时间

发布时间:2020-04-12

关于2020年辽宁高级会计师准考证打印时间是什么时候?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

辽宁2020年高级会计师考试时间为9月6日,那么,辽宁2020年高级会计职称准考证打印时间在什么时候?已经报考了辽宁2020年高会考试的人员,提前了解一下辽宁2020年高级会计师准考证打印的信息吧!

辽宁高会准考证打印时间:准考证打印时间自2020年8月20日开始。

辽宁高会考试时间:考试日期为2020年9月6日,考试时间为8:30—12:00。

辽宁高会考试科目:考试科目为《高级会计实务》。

准考证打印系统为报名系统,届时请考生登录报名系统进行打印准考证,准考证打印时间截止后不能再打印准考证。准考证打印入口开通后,考生需抓紧时间打印,以免错过打印时间,影响考试的正常进行。

准考证打印注意事项:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料,以免影响考试。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

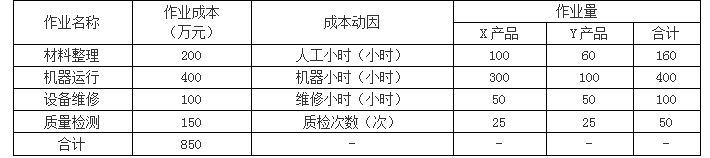

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

要求:根据资料,判断甲公司的财务行为是否合适,并说明理由。

理由:甲公司产品属于成长阶段,市场处于上升的过程,此时经营风险仍然较大,资金主要来源应是权益融资,不适宜大量负债融资(负债率达到60%)。而通过减少股利支付,增加内部资金来源支撑企业发展符合成长阶段的要求。

关于2019年预算编制部分内容如下:

4月份财政部门核定的基本支出用款计划数为200万元,其中120万元采用财政直接支付方式,用于支付甲单位人员工资;80万元采用财政授权支付,用于办公等一般性支出。

关于2018年预算执行:

(1)甲单位在5月10日由财政直接支付发放了工资120万元;12日授权支付额度80万元也已经到账。

(2)年终甲单位尚有零余额账户用款额度15万元未使用,甲单位将其转入了自行开设的银行存款账户。

(3)甲单位有一施工项目,计划于2018年5月到11月实施。甲单位5月份与施工方签订合同,并支付首付款。10月份发现施工设计存在问题,该项目处于停滞状态,合同无法如期实施。2018年12月10日,甲单位为加快预算执行进度,将该项目资金用于正在实施的其他工程项目。

要求:

1.根据2019年的预算编制,按照部门预算管理的相关规定,分别指出工资支出应列入的支出功能分类和支出经济分类的类别。

2.根据2018年预算执行的事项(1),指出上述发放工资和收到授权支付额度的入账依据以及会计处理方法。

3.根据2018年预算执行的事项(2),指出甲单位将年末零余额账户用款额度结余转入自行开设的银行存款账户是否妥当;如不妥当,应如何处理。

4.根据2018年预算执行的事项(3),指出甲单位的做法是否正确,并说明理由。

2.在财政直接支付方式下,事业单位对于财政直接支付的资金,应于收到财政国库支付执行机构委托银行转来的“财政直接支付入账通知书”时,按入账通知书中标明的金额确认收入和确认支出,即借记“应付职工薪酬”科目,贷记“财政拨款收入”科目。

在财政授权支付方式下,行政事业单位应于收到代理银行盖章的“授权支付到账通知书”时,按到账通知书标明的额度确认收入,即借记“零余额账户用款额度”科目,贷记“财政拨款收入”科目。

3.甲单位将年末零余额账户用款额度结余转入自行开设的银行存款账户不妥当。

正确的做法:年度终了,事业单位依据代理银行提供的对账单注销额度时,借记“财政应返还额度”科目,贷记“零余额账户用款额度”科目;下年度恢复额度时,事业单位依据代理银行提供的额度恢复到账通知书,借记“零余额账户用款额度”科目;贷记“财政应返还额度”科目。

4.甲单位的做法不正确。

理由:应当按照批复的项目支出预算组织项目的实施,项目资金按照规定用途使用,不得自行调整。如因特殊原因确需调整的,必须按照规定程序报经财政部批准,并进行预算调整。

甲公司如果实施股票期权激励计划,应按以下原则进行会计处理,在等待期内的每个资产负债表日,以可行权股票期权数量的最佳估计为基础,按照股票期权授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用,同时计入应付职工薪酬。

要求:请判断甲公司上述处理是否存在不当之处,如存在不当之处,说明理由。

理由:以权益结算的股份支付当期取得的服务计入相关资产成本或当期费用,同时计入资本公积——其他资本公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-12

- 2020-07-09

- 2020-05-07

- 2020-04-15

- 2020-04-20

- 2020-07-30

- 2020-05-15

- 2020-04-10

- 2020-07-05

- 2020-03-19

- 2020-06-05

- 2020-05-14

- 2020-04-09

- 2020-04-05

- 2020-07-04

- 2021-04-24

- 2020-04-17

- 2020-06-27

- 2020-08-21

- 2020-06-30

- 2020-06-25

- 2020-07-01

- 2020-04-01

- 2020-01-11

- 2020-08-14

- 2020-04-04

- 2020-04-16

- 2020-04-23

- 2020-05-12

- 2020-07-05