考前必读:江苏2020年高级会计师准考证打印时间

发布时间:2020-04-03

江苏的考生们,你们是不是也很关心考试准考证打印的时候,下面51题库考试学习网就来为你讲一讲关于打印的相关内容。

2020高级会计师考试准考证打印时间

2020年8月24日至9月4日,报考人员打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年高级会计师考试时间:

高级资格。《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30-12:00。

2020年高级会计师考试科目:

高级资格考试科目包括《高级会计实务》。

人力资源和社会保障部、财政部共同负责高级会计师资格考评结合工作的组织和领导。

高级会计师资格考评结合工作中的考试(以下简称高级会计师资格考试)由国家统一组织。财政部、人力资源和社会保障部全国会计专业技术资格考试领导小组办公室(以下简称“全国会计考办”)负责确定考度科目、制定考试大纲和确定合格标准,对阅卷工作进行指导、监督和检查。财政部负责组织专家命题,人力资源和社会保障部负责组织专家审定试题。

各地区的高级会计师资格考试考务工作,由当地人事、财政部门协商制定组织实施办法。党中央、国务院所属单位和中央管理企业(以下简称“中央单位”)的会计人员,按照属地化原则报名参加高级会计师资格考试。

申请参加高级会计师资格评审的人员,须持有高级会计师资格考试成绩合格证或本地区、本部门当年参评使用标准的成绩证明。各地区的评审工作仍按现行办法,由各省(自治区、直辖市)和新疆生产建设兵团组织进行。中央单位的评审工作,由在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的部门组织进行;没有高级会计师职务任职资格评审权的中央单位,可按规定委托在人力资源和社会保障部(或原人事部)备案、具有高级会计师职务任职资格评审权的其他中央单位或所在地省级高级会计师职务任职资格评审委员会进行。

以上就是51题库考试学习网给大家讲解的关于考试的相关消息和一些考试上的建议,阅读完之后觉得如何呢,还没看够的小伙伴可以再看看51题库考试学习网上关于考试的其他内容哦,总会学到你不知道的知识。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据资料,指出乙公司选择的成长型战略的类型,分析实施该战略的主要目的。

主要目的:减少竞争压力、实现规模经济和增强自身实力以获取竞争优势。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

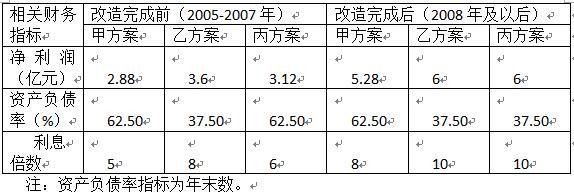

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

乙方案能满足银行要求,但不能满足股东要求;

丙方案能同时满足银行和股东要求,故可接受丙方案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-23

- 2020-04-29

- 2020-07-29

- 2020-05-17

- 2020-07-04

- 2020-04-05

- 2020-05-23

- 2020-08-02

- 2020-05-07

- 2020-02-13

- 2019-07-10

- 2020-01-05

- 2020-04-10

- 2020-08-21

- 2019-07-07

- 2020-01-07

- 2020-06-13

- 2020-08-20

- 2019-07-10

- 2020-04-30

- 2019-01-05

- 2020-04-07

- 2020-08-16

- 2020-03-22

- 2020-04-18

- 2020-08-20

- 2020-08-23

- 2019-01-05

- 2020-05-12

- 2020-03-27