2020山东高级会计考试什么时候打印准考证?了解一下!

发布时间:2020-05-14

2020年山东高级会计师考试时间为9月6日。那么,2020年山东高级会计考试准考证打印时间是什么时候?下面就由51题库考试学习网带领大家一起来看看,详见下文。

打印准考证

报考人员于8月27日后登录山东省财政厅网站“山东会计管理”专题网页或山东会计信息网查询,并根据提示信息打印准考证。

已确认缴费的报考人员,务必于网上打印准考证时间段内,登录原报名网站下载打印准考证(A4纸)。未在规定时间内打印准考证的,视为自动放弃本年度中、高级资格考试。

高级会计师考试时间

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

山东高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

山东高级会计师考试方式:

高会考试采用开卷无纸化方式,如果在考试过程中对考查的知识点把握不准确,可翻看教材及查询相关资料,尤其是针对文字性试题,可在答题过程中翻找相关资料。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

重要提醒

每年教材变动部分往往是当年考试的热点,一定要重点关注新增内容,防止今年考题“考新”,另外教材修订的内容也要适当关注,改变自己头脑中的“旧观念”。除此之外,今年高会教材新增不少近年的热点内容,提醒各位考生对热点予以适当的关注。

温馨提示:

准考证打印时间截止后不能再打印,提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

好了,以上就是51题库考试学习网今日为各位分享的全部内容了。如需了解更多高会考试的相关信息,欢迎大家前来51题库考试学习网进一步详细咨询!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)组建跨部门团队。甲公司成立由采购、制造、销售和财务四个职能部门组成的跨部门目标成本管理小组,负责目标成本的制定、计划、分解、下达与考核,并建立相应工作机制,有效协调有关部门之间的分工与合作。

(2)收集相关信息。甲公司通过市场调查收集应用目标成本法所需的相关信息。截至2018年末,甲公司已收集到实施成本管理所需的产品售价、成本和利润等必要财务信息。

(3)确定目标成本。在综合考虑客户感知的产品价值、竞争产品的预期功能和售价以及公司针对新产品的战路目标等因素基础上,甲公司确定A型汽车的目标售价为竞争性市价格30万元/辆;在综合考虑利润预期、历史数据等因素的基础上,甲公司确定A型汽车的必要利润为目标售价的15%。

(4)实施目标成本管控。坚持生命周期成本管理理念,将目标成本管控贯穿于A型汽车的成本生命周期全过程,围绕公司内部的有序作业或流程,努力寻求产品质量、性能、成本等要素之间的最佳平衡,确保A型汽车销售所带来的“产品营业收入”大于所付出的“生命周期成本”,实现预期利润。

假定不考虑其他因素。

要求:

(1)根掘资料(1),指出甲公司跨部门团队的构成是否合理,并说明理由。

(2)根据资料(2),判断甲公司收集到的相关信息能否满足应用目标成本法的需要,并说明理由。

(3)根据资料(3),结合竞争性价格和必要利润,计算确定A型汽车的目标成本,并指出确定竞争性价格的具体方法有哪些。

(4)根据资料(4),指出A型汽车生命周期成本应包括的主要内容。

理由:设计在目标成本法中至关重要,甲公司跨部门团队缺少研究与开发【或:缺少设计】等职能部门。

(教材P300)

(2)不能满足。

理由:应用目标成本法,企业应取得目标成本法计算所需的产品售价、成本、利润以及性能、质量、工艺、流程、技术等方面各类财务和非财务信息。

(教材P294)

(3)目标成本=30-30×15%=25.5(万元)

确定竞争性价格的具体方法;市价比较法、目标份额法。

(教材P294-295)

(4)生命周期成本包括产品研发、产品设计、产品制造、产品销售、售后服务等各环节所发生的成本费用。

战略目标。公司准备积极实施海外并购。相关资料如下:

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;并购目标企业应具备以下基本条件:

①应为集成电路设计商,位于产业链上游。且在业内积累了丰富而深厚的行业经验,拥有较

强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经验证,初步选定海外乙公司做为并购目标。

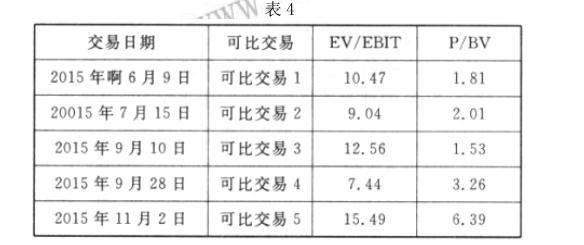

(2)并购价值评估。甲公司经综合分析认为,企业价值息税前利润(EV/EBIT)和市价账面净资

产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时。赋予 EV/EBIT 的权重为 60%,P/BV 的权重为 40%。

可比交易的 EV/EBIT 和 P/BV 相关数据如表 4 所示:

(3)并购对价。根据尽职调查,乙公司 2015 年实现息税前利润(EBIT)5.5 亿元,2015 年末账

面净资产(BV)21 亿元。经多轮谈判,甲、乙公司最终确定并购价 60 亿元。

(4)并购融资。2015 年末,甲公司负债率 80%,甲公司与 N 银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过了 80%,N 银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额并购对价,其中并购对价的 40%需要外部融资。甲公司综合分析后认为,有两种方式可供选择:一是从 N 银行获得贷款;而是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

理由:权益融资资本成本相对更低;从 N 银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

评分说明:答出“权益融资成本较低”或:“负债融资加大财务风险”的,得相应分值的一半。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-17

- 2020-01-07

- 2020-04-22

- 2020-02-22

- 2020-01-01

- 2020-07-02

- 2020-07-21

- 2020-04-16

- 2020-02-13

- 2020-01-16

- 2020-08-21

- 2020-04-05

- 2020-07-31

- 2020-04-09

- 2020-03-27

- 2020-05-15

- 2019-07-10

- 2020-01-25

- 2020-07-16

- 2020-12-11

- 2021-04-17

- 2020-08-02

- 2020-02-11

- 2020-05-13

- 2020-05-15

- 2020-06-25

- 2020-05-13

- 2020-05-24

- 2020-04-15

- 2020-04-16