速看!2020年辽宁高级会计准考证打印时间你清楚多少?

发布时间:2020-05-15

请注意!请注意!最近,很多的小伙伴在问,2020年辽宁高级会计师准考证打印时间,不清楚的小伙伴,现在赶紧跟着51题库考试学习网一起来看看吧!

辽宁2020年高级会计师考试时间:2020年9月6日08:30—12:00。

辽宁高级会计师准考证打印时间:2020年8月29日至9月6日。

辽宁高级会计师准考证打印网址:全国会计资格评价网。

现在我们一起来看看打印准考证可能遇见的问题:

1、准考证登录忘记密码怎么办?

即便忘记密码也不必惊慌,可使用身份证号、注册账号找回密码后再行打印。

2、高级会计师打印准考证时出错了怎么办?

如果遇到打印信息时出错或无法打印的情况,考生无需惊慌,可尝试以下两种方法解决。

①点击IE菜单“工具”—“internet选项”—“安全”—“自定义级别”,将安全级别设置为“低”,并将ActiveX相关控件设为“启用”或“提示”,然后再进行操作。

②点击IE浏览器中的“文件”—“页面设置”,在“页面设置”中,将“页眉”、“页脚”两项中的文字或者其它内容删除,点击“文件打印”,即可将报考信息打印出来。

3、出现“无此人准考证数据”怎么办?

如果出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,未缴费则报名不成功,不能参加高级会计师考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

4、双证丢失怎么办?

有些地区只要是在未考试的时间段,均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

5、无法打开网页,登陆不上网址怎么办?

准考证打印入口刚开通时,由于同时登陆人数较多或网速慢等原因,很可能出现网页空白或无法正常登陆等情况,考生不用太担心,尽量避开高峰期打印就可以了。

好啦!以上就是51题库考试学习网为你分享的全部内容,小伙伴们,现在你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

根据资料所涉事项,应对甲公司2017年12月31日内部控制有效性发表什么类型的审计意见,并说明理由。

理由:已有确凿证据表明N公司管理层存在串谋舞弊情形,且对甲公司财务报表的真实可靠产生不利影响,因此该缺陷应定性为财务报告内部控制重大缺陷;且审计范围没有受到限制,因此注册会计师应对财务报告内部控制发表否定意见。

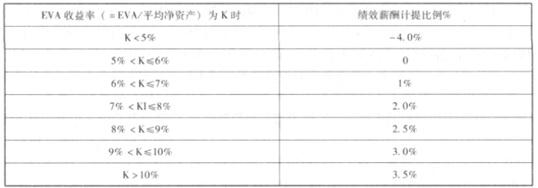

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

=142613500*100%=10.56%

所以:绩效年薪=经济增加值*分档计提比例=1426*3.5%=49.91

假定不考虑其他因素。

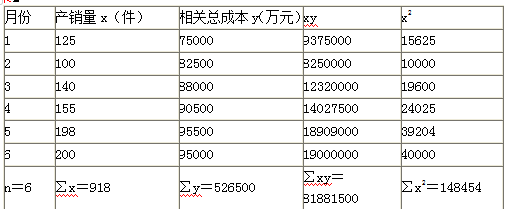

<1>?、利用高低点法,分别计算单位变动成本和固定成本总额。

<2>?、利用回归分析法,分别计算单位变动成本和固定成本总额。

<3>?、将二者进行对比,指出两种方法的优缺点。

单位变动成本=(95000-82500)/(200-100)=125(万元/件)(2分)

固定成本总额=95000-125×200=70000(万元)(2分)

2.

固定成本=(148454×526500-918×81881500)/(6×148454-918×918)=62371.13(万元)(2分)

单位变动成本=(6×81881500-918×526500)/(6×148454-918×918)=165.88(万元)(2分)

3. 高低点法计算较为简单,但是结果代表性较差。回归分析法的结果较为精确,但是计算较为复杂。(2分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-07-10

- 2020-02-04

- 2019-08-20

- 2020-04-04

- 2020-05-28

- 2020-08-02

- 2020-04-10

- 2020-06-14

- 2020-05-01

- 2021-07-08

- 2020-05-01

- 2020-07-17

- 2020-03-29

- 2020-06-13

- 2020-05-19

- 2020-04-25

- 2020-03-29

- 2020-05-21

- 2020-05-14

- 2020-08-19

- 2020-05-19

- 2020-08-11

- 2020-04-15

- 2019-01-05

- 2020-05-14

- 2020-04-02

- 2020-01-14

- 2020-04-02

- 2020-04-29

- 2020-02-13