内蒙古2019年高级会计师准考证打印时间

发布时间:2019-01-05

根据2018年内蒙古考区准考证打印的时间,预计2019年内蒙古准考证打印时间如下:

2019年度全国会计专业技术高级资格考试准考证打印预计将于2019年8月20日-9月10日进行,考生登陆“全国会计资格评价网”打印准考证。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

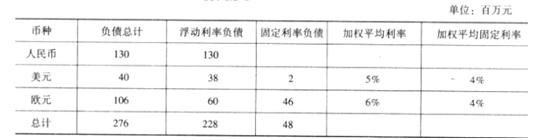

甲公司为国内上市公司,是一家玩具制造商。甲公司总部设在北京,在欧洲拥有众多子公司(占其子公司总数的 80%)。甲公司 2017 年度财务报表附注中列示的有关负债明细情况如下:

要求:

要求:

评价甲公司市场风险的主要来源(假设不存在可用于对负债套期保值的抵销资产)。

答案:

解析:

甲公司市场风险的主要来源:

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

①利率风险。由于甲公司存在浮动汇率的负债,因此利率的变化会产生市场风险。

②汇率风险。如果没有对应币种的外币资产以对冲外币负债,又没有进行套期保值的话,那么外币负债的敞口将形成外汇风险。

华光眼镜公司从上世纪90年代末开始拓展眼镜零售连锁网络,是国内较早从事眼镜连锁专卖店的企业。华光眼镜管理层通过研究和分析,提出一项新的市场开发战略——“明天”战略:针对年轻消费者追求美观时尚的习惯,以全新的理念打造 “明天”品牌的新门店,通过“华光”和“新明天”两个业务线的市场细分,更好地抓住增长机遇。

总经理为保障战略顺利实施,对企业进行一系列的变革。一是对现有组织机构进行调整;二是投入一定资金提供技术与信息支持;三是创新管理制度。

要求:简要分析华光眼镜采用的战略实施模式并阐述理由。

总经理为保障战略顺利实施,对企业进行一系列的变革。一是对现有组织机构进行调整;二是投入一定资金提供技术与信息支持;三是创新管理制度。

要求:简要分析华光眼镜采用的战略实施模式并阐述理由。

答案:

解析:

华光眼镜采用的战略实施模式是变革型模式。

理由:总经理为便于战略实施,对企业进行一系列的变革。包括对现有组织机构进行调整;投入一定资金提供技术与信息支持;创新管理制度。

理由:总经理为便于战略实施,对企业进行一系列的变革。包括对现有组织机构进行调整;投入一定资金提供技术与信息支持;创新管理制度。

甲公司是一家在上海证券交易所上市的企业,是全球著名的智能硬件和电子产品研发的互联网公司,同时也是一家专注于高端智能手机、互联网电视以及智能家居生态链建设的创新型科技企业,2018年甲公司股权投资业务的相关资料如下:

(1)P公司拥有甲公司、乙公司2家全资子公司,并将其纳入合并财务报表的合并范围,乙公司生产的A型手机曾拥有众多忠实女性客户,但从客观来看,A型手机的性价比一直饱受诟病。随着近年来国内智能手机行业市场逐渐饱和,乙公司发布的新机型在技术、设计和功能方面都缺乏足够亮点,未能像以前那样引起购机热潮。据2018年其上半年报显示,乙公司的业务收入呈直线下滑趋势。为依托乙公司强大的网络营销体系,甲公司决定对乙公司实行收购。2018年8月20日,甲公司支付银行存款1500万元取得乙公司90%的股份,并能对乙公司实施控制。合并日,甲公司和乙公司相关数据如下:

甲公司所有者权益账面价值为9500万元,其中,资本公积(股本溢价)200万元。乙公司可辨认净资产的账面价值为2000万元(其中,留存收益600万元,且公司无商誉),可辨认净资产公允价值为2300万元。

(2)C公司是一家专门生产和销售家电的企业,C公司拥有完整的智能家电研究业务中心。2018年7月31日,甲公司支付现金5000万元,购买C公司80%有表决权的股份,相关的产权交接手续办理完毕,取得C公司的控制权。当日,C公司的净资产的账面价值为4000万元,净资产的账面价值与公允价值相同,C公司与甲公司之间未发生过交易事项。

甲公司合并财务报表中的处理如下:

①确认合并商誉1800万元。

2018年12月31日,甲公司又从C公司少数股东处以现金520万元购买了C公司10%的有表决权股份,持有的对C公司有表决权的股份比例达到90%,C公司自2018年7月31日开始以可辨认净资产公允价值为基础持续计算的净资产为5100万元。甲公司在个别财务报表中部分会计处理如下:

②增加长期股权投资510万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

③调整减少投资收益10万元。

④在购买少数股权后列示合并商誉1800万元。

(3)甲公司于2017年初投资500万元设立一家全资子公司——D公司。2018年1月31日,甲公司将所持有的D公司股权的75%作价450万元出售给G公司(非关联公司),甲公司所持的D公司剩余25%股权于该日的公允价值为150万元。上述股权出售于2018年1月31日完成后,甲公司能对D公司的财务和经营决策施加重大影响。D公司自设立之日至2018年1月31日累计实现净利润50万元(其中2017年度实现净利润45万元),从未进行利润分配,除净利润的影响外,也无其他所有者权益变动。D公司自设立之日至2018年1月31日与甲公司没有任何交易。针对上述股权出售交易,甲公司做出如下会计处理:

个别报表中:

①对D公司的股权核算从成本法变为权益法核算;

②确认投资收益75万元。

合并报表中:

③确认长期股权投资125万元;

④合并报表中确认投资收益50万元。

假定不考虑其他影响因素。

<1>?、根据资料(1),指出甲公司与乙公司在会计上的企业合并类型,并说明理由。

<2>?、根据资料(1),如果属于同一控制下的企业合并,请计算甲公司在编制合并日(购买日)的合并资产负债表时,将乙公司合并前实现的留存收益中归属于甲公司的部分,自甲公司的资本公积转入合并留存收益的金额。

<3>?、根据资料(2),逐项判断①至④的处理是否正确;如不正确,请说明理由。

<4>?、根据资料(3),逐项判断①至④的会计处理是否正确,如不正确,请说明理由。

(1)P公司拥有甲公司、乙公司2家全资子公司,并将其纳入合并财务报表的合并范围,乙公司生产的A型手机曾拥有众多忠实女性客户,但从客观来看,A型手机的性价比一直饱受诟病。随着近年来国内智能手机行业市场逐渐饱和,乙公司发布的新机型在技术、设计和功能方面都缺乏足够亮点,未能像以前那样引起购机热潮。据2018年其上半年报显示,乙公司的业务收入呈直线下滑趋势。为依托乙公司强大的网络营销体系,甲公司决定对乙公司实行收购。2018年8月20日,甲公司支付银行存款1500万元取得乙公司90%的股份,并能对乙公司实施控制。合并日,甲公司和乙公司相关数据如下:

甲公司所有者权益账面价值为9500万元,其中,资本公积(股本溢价)200万元。乙公司可辨认净资产的账面价值为2000万元(其中,留存收益600万元,且公司无商誉),可辨认净资产公允价值为2300万元。

(2)C公司是一家专门生产和销售家电的企业,C公司拥有完整的智能家电研究业务中心。2018年7月31日,甲公司支付现金5000万元,购买C公司80%有表决权的股份,相关的产权交接手续办理完毕,取得C公司的控制权。当日,C公司的净资产的账面价值为4000万元,净资产的账面价值与公允价值相同,C公司与甲公司之间未发生过交易事项。

甲公司合并财务报表中的处理如下:

①确认合并商誉1800万元。

2018年12月31日,甲公司又从C公司少数股东处以现金520万元购买了C公司10%的有表决权股份,持有的对C公司有表决权的股份比例达到90%,C公司自2018年7月31日开始以可辨认净资产公允价值为基础持续计算的净资产为5100万元。甲公司在个别财务报表中部分会计处理如下:

②增加长期股权投资510万元。

2018年12月31日,甲公司在合并财务报表中部分会计处理如下:

③调整减少投资收益10万元。

④在购买少数股权后列示合并商誉1800万元。

(3)甲公司于2017年初投资500万元设立一家全资子公司——D公司。2018年1月31日,甲公司将所持有的D公司股权的75%作价450万元出售给G公司(非关联公司),甲公司所持的D公司剩余25%股权于该日的公允价值为150万元。上述股权出售于2018年1月31日完成后,甲公司能对D公司的财务和经营决策施加重大影响。D公司自设立之日至2018年1月31日累计实现净利润50万元(其中2017年度实现净利润45万元),从未进行利润分配,除净利润的影响外,也无其他所有者权益变动。D公司自设立之日至2018年1月31日与甲公司没有任何交易。针对上述股权出售交易,甲公司做出如下会计处理:

个别报表中:

①对D公司的股权核算从成本法变为权益法核算;

②确认投资收益75万元。

合并报表中:

③确认长期股权投资125万元;

④合并报表中确认投资收益50万元。

假定不考虑其他影响因素。

<1>?、根据资料(1),指出甲公司与乙公司在会计上的企业合并类型,并说明理由。

<2>?、根据资料(1),如果属于同一控制下的企业合并,请计算甲公司在编制合并日(购买日)的合并资产负债表时,将乙公司合并前实现的留存收益中归属于甲公司的部分,自甲公司的资本公积转入合并留存收益的金额。

<3>?、根据资料(2),逐项判断①至④的处理是否正确;如不正确,请说明理由。

<4>?、根据资料(3),逐项判断①至④的会计处理是否正确,如不正确,请说明理由。

答案:

解析:

1.属于同一控制下的企业合并。(1分)

理由:参与合并的甲公司和乙公司在合并前后均P集团控制。(1分)

2.甲公司在合并日编制的合并资产负债表中,将乙公司合并前实现的留存收益中归属于甲公司的部分,自甲公司的资本公积转入合并留存收益的金额为:200+(2000×90%-1500)=500(万元)。(2分)

3. ①正确。(1分)

②不正确。(1分)

以支付现金的方式从子公司少数股东取得的长期股权投资,应按实际支付的购买价款520万元作为长期股权投资的入账价值。(1分)

③不正确。(1分)

理由:购买子公司少数股权的交易日,母公司新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日开始持续计算的净资产份额之间的差额,应当调整合并财务报表中的资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。(2分)

④正确。(1分)

4. ①的会计处理正确。(1分)

②的会计处理不正确。(1分)

理由:甲公司应按处置投资的比例结转终止确认的长期股权投资成本(500万元×75%=375万元),收到的对价(450万元)大于终止确认长期股权投资成本的部分(450万元-375万元=75万元)确认为投资收益。同时,在对剩余的所持D公司25%股权采用权益法核算时,将D公司自2018年1月1日至转变为按权益法核算(2018年1月31日)之间应享有D公司实现的净利润的份额[(50万元-45万元)×25%=1.25万元]确认为投资收益。(3分)

③的会计处理不正确。(1分)

理由:对于所持有D公司剩余25%股权,按照其在丧失控制权日的公允价值重新计量,所以应以剩余25%股权的公允价值150万元确认长期股权投资。(2分)

④的会计处理正确。(1分)

理由:参与合并的甲公司和乙公司在合并前后均P集团控制。(1分)

2.甲公司在合并日编制的合并资产负债表中,将乙公司合并前实现的留存收益中归属于甲公司的部分,自甲公司的资本公积转入合并留存收益的金额为:200+(2000×90%-1500)=500(万元)。(2分)

3. ①正确。(1分)

②不正确。(1分)

以支付现金的方式从子公司少数股东取得的长期股权投资,应按实际支付的购买价款520万元作为长期股权投资的入账价值。(1分)

③不正确。(1分)

理由:购买子公司少数股权的交易日,母公司新取得的长期股权投资与按照新增持股比例计算应享有子公司自购买日开始持续计算的净资产份额之间的差额,应当调整合并财务报表中的资本公积(资本溢价或股本溢价),资本公积(资本溢价或股本溢价)不足冲减的,调整留存收益。(2分)

④正确。(1分)

4. ①的会计处理正确。(1分)

②的会计处理不正确。(1分)

理由:甲公司应按处置投资的比例结转终止确认的长期股权投资成本(500万元×75%=375万元),收到的对价(450万元)大于终止确认长期股权投资成本的部分(450万元-375万元=75万元)确认为投资收益。同时,在对剩余的所持D公司25%股权采用权益法核算时,将D公司自2018年1月1日至转变为按权益法核算(2018年1月31日)之间应享有D公司实现的净利润的份额[(50万元-45万元)×25%=1.25万元]确认为投资收益。(3分)

③的会计处理不正确。(1分)

理由:对于所持有D公司剩余25%股权,按照其在丧失控制权日的公允价值重新计量,所以应以剩余25%股权的公允价值150万元确认长期股权投资。(2分)

④的会计处理正确。(1分)

甲公司为一家境内上市的集团企业,主要从事能源电力及基础设施建设与投资。2017 年初,甲公司召开 X、Y 两个项目的投融资评审会。有关人员发言要点如下:

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

(1)能源电力事业部经理:X 项目作为一个煤炭发电项目,初始投资额为 5 亿元。经测算,当采用贴现率为 5%时,该项目净现值为 2.4 亿元,当贴现率为 7%时,该项目净现值为 1.5 亿元;当采用贴现率为 10%时,该项目净现值为-0.5 亿元;当贴现率为 11%时,项目净现值为-1.5 亿元。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目。该项目预计投资总额为 20 亿元(在项目开始时一次性投入);运营期结束后,该项目无偿转让给当地政府,净残值为 0。该项目前期市场调研时已支付中介机构咨询费 0.05 亿元。事业部经理经过详细测算,得到项目净现值为 0.04亿元。考虑到前期已经支付的机构咨询费用,因此事业部经理认为应该拒绝该项目投资。

(3)财务部经理:目前,Y 项目已通过环保审核,X 项目由于涉及到火力发电,空气污染问题将困扰公司获得环保审批手续。建议今年两个项目如果实施,可采用定向增发普通股方案。目前公司有意对 12 名发行对象定向发行股票,未来可将这两个项目纳入募集资金使用范围。

(4)财务总监:为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施;另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。财务公司将采用收支一体化模式运营。

假定不考虑其他因素。

要求:

根据资料(1),估算出 X 项目内含报酬率的最小可能范围。

答案:

解析:

最小区间为:7%~10%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-10

- 2020-05-13

- 2020-07-08

- 2020-04-02

- 2020-01-15

- 2020-07-17

- 2020-08-22

- 2020-06-25

- 2020-08-19

- 2019-12-31

- 2020-04-18

- 2020-01-10

- 2020-05-14

- 2019-12-29

- 2020-05-12

- 2020-06-23

- 2020-01-07

- 2020-04-05

- 2020-05-01

- 2020-02-28

- 2020-04-02

- 2020-04-17

- 2019-12-28

- 2020-02-09

- 2020-08-15

- 2020-06-03

- 2020-04-19

- 2020-05-14

- 2020-07-28

- 2020-04-12