速看!辽宁2020高级会计师考试准考证打印10月10日起!

发布时间:2012-10-03

2020辽宁高级会计职称准考证打印时间将于10月10日起开始,参加2020年高级会计职称考试的考生请于规定时间内打印准考证。51题库考试学习网分享了准考证打印的相关信息,请大家提前了解,让我们的考试更加的轻松!

高级会计职称准考证打印时间:10月10号起,

高级会计职称准考证打印官网:财政部会计资格评价中心(http://kzp.mof.gov.cn/)

高级会计职称准考证打印入口:全国会计资格评价网(http://kzp.mof.gov.cn/list.jsp)

考试科目:

考试科目为《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,成绩3年有效;达到省合格标准的,成绩当年有效。

注意事项:

一、注意核对基本信息

准考证打印入口开通后,考生在打印准考证前一定要仔细核对姓名、身份证号、照片等基本信息是否有误,确认无误后方可打印。如果遇到信息有误的情况,要及时与当地考办取得联系,以求尽快解决。

二、“无此人准考证数据”怎么办

如出现这种情况一般有两种原因,一个是审核通过但没有缴费,考生需仔细核实情况,确认没缴费则报名不成功,不能参加考试。另一个可能是报名时考生信息填写有误,考生应与现场审核时的《回执表》仔细核对,有问题及时与当地考办沟通处理。

三、双证丢失怎么办

如果考前不慎丢失准考证,要因地而异;有些地区考前均可打印准考证,考生只需重新打印即可。但有部分地区会提前关闭打印入口,这时考生需要到当地会计考试管理机构补打准考证。如果身份证丢失,应及时到当地公安部门补办身份证;若时间不够,需补办理临时身份证或身份证丢失证明。若出现准考证信息与身份证信息不一致时要及时到当地会计考试管理机构出具证明,这样才有可能顺利参加考试。

今日分享时间到此结束,如果你们觉得意犹未尽,还想了解更多内容的话,建议你们去51题库考试学习网的官网看看。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

1.预算组织体系。公司总经理对公司的预算管理工作负责。各职能部门具体负责本部门业务涉及的业务预算的编制,子公司负责本单位预算的编制,在此基础上,财务部门汇总形成公司年度预算草案,提交总经理办公会讨论通过后,下达各部门及子公司执行。

2.预算编制范围。涵盖财务预算、业务预算、资本预算、筹资预算,共同构成公司的全面预算。

3.预算管理的基本任务:确定公司的经营方针和目标并组织实施;明确公司内部各个层次的管理责任和权限;对公司经营活动进行控制、监督和分析;保证公司预算的全面完成。

4.预算调整流程。预算一经正式批复下达,一般不予调整。如果在执行中由于市场环境、经营条件、政策法规发生重大变化,致使预算的编制基础不成立,或者将导致预算执行结果产生重大偏差的,可以调整预算数据。公司接到各子公司的预算调整报告后,应进行审核分析,根据分析结果编制预算调整方案,提交公司总经理办公会审议批准后下达子公司执行。

要求:

1.指出甲公司的预算组织体系是否合理,并简要说明原因。

2.判断甲公司的预算结构是否完善,并简要说明原因。

3.判断甲公司预算调整审批流程是否存在缺陷,并简要说明理由。

理由:

(1)预算组织体系应由预算管理的决策机构、预算管理日常工作机构、预算执行单位三部分组成。一般预算决策机构是预算管理委员会,其成员包括公司的总经理和其他高管,而该公司由总经理办公会代替,总经理负责;

(2)预算日常工作机构是预算管理办公室,应由主管财务的副总兼任,而该公司的预算组织由财务部门负责;

(3)预算应由董事会进行审议,提交股东大会审批后下达执行。

2.甲公司预算结构比较完善。

理由:企业的总预算由运营预算、专门决策预算与财务预算组成。运营预算主要描述企业收益的产生,包括销售预算、生产预算、直接材料预算、直接人工预算、制造费用预算、销售费用预算、管理费用预算等,专门决策预算主要由投资预算与融资预算组成;财务预算主要描述企业现金的流入与流出以及财务状况,包括预计利润表预算、资金预算、预计资产负债表预算等。

3.预算调整审批流程存在缺陷。

理由:公司预算调整流程是由预算执行单位向预算管理办公室提出预算申请,而该公司是由预算执行单位直接向总经理办公会(预算管理委员会)审议批准,财务部门(预算管理办公室)没有发挥应有的作用。

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

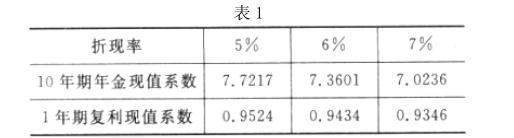

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

理由:(1)X 项目应当按照项目考虑风险后的加权平均资本成本 8%折现计算净现值;(2)由于按照 7%折现计算的净现值等于 0,因此,按照 8%折现计算的净现值小于 0。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

金额单位:万元

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1.计算A公司2016年自由现金流量(要求列出计算过程)。

2.计算A公司2016年末价值的现值(要求列出计算过程)。

3.计算A公司的估值金额(要求列出计算过程)。

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20 000万股股份定价是否合理(要求列出计算过程)。

2、A公司2016年末价值的现值=218 000×(1+5%)/(13%-5%)×0.54

=1 545 075(万元)

3、A公司的估值金额=355 640+1 545 075=1 900 715(万元)

4、B公司拟转让的20 000万股股份的价值=1 900 715×20 000/100 000=380 143(万元)

400 000>380 143(万元)

故B公司拟转让的20 000万股股份定价合理。

要求:根据资料,计算甲公司转让C公司有表决权的股份时,在个别财务报表中应确认的投资收益;判断该股份转让是否影响甲公司2015年合并利润表中的净利润,并说明理由。

理由:甲公司收到的价款30000万元,与所处置股份相对应C公司的可辨认净资产24000万元(80000×30%)的差额,应当在合并资产负债表中调整增加资本公积6000万元。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-03

- 2020-07-15

- 2020-05-03

- 2020-01-11

- 2020-05-02

- 2019-07-10

- 2020-04-23

- 2020-03-30

- 2019-07-10

- 2012-10-10

- 2020-04-16

- 2020-05-17

- 2019-12-29

- 2020-06-04

- 2020-07-30

- 2019-08-08

- 2020-06-09

- 2020-07-18

- 2020-04-12

- 2020-05-30

- 2020-03-19

- 2020-05-06

- 2020-04-22

- 2020-04-30

- 2020-03-29

- 2020-04-15

- 2020-07-29

- 2019-07-10

- 2020-04-29

- 2020-07-18