你清楚2020年甘肃高会准考证打印时间吗?

发布时间:2020-05-11

注意!甘肃2020高会准考证打印时间什么时候开始?我们都知道高级会计师准考证打印要求,必须A纸打印,且没有纸质准考证无法进入考场!关于2020年高级会计师准考证打印相关信息,51题库考试学习网带大家了解下。

高级会计师准考证打印时间

甘肃2020年高级会计师考试准考证打印时间:2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

高级会计师准考证打印流程:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

甘肃2020年高级会计师考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30一12:00。

注意:

考试为开卷考试,购网校高会课程的同学在听课的时候,首先要粗线条的知道每章每节的相关内容,同时对一些细节的地方,贯穿进去。讲义和教材一定要很好的结合起来,只有这样考生在考场作答的时候才能够找到相应的出处,迅速作答保证分数能拿到手

2020年高级会计师备考已经开始,你还在等什么?51题库考试学习网预祝大家备考顺利,加油!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

会议提出要贯彻落实董事会制定的以“国际业务优先发展”为主导的密集型战略。公司应积极响应国家“一带一路”建设规划,在“一带一路”沿线国家(包括已开展业务和尚未开展业务的国家)争取更多业务订单,一方面提高现有产品与服务在现有市场的占有率,另一方面以现有产品与服务积极抢占新的国别市场。

假定不考虑其他因素。

要求:

根据资料,指出甲公司采取的密集型战略的具体类型,并说明理由。

……

(1)正方:晋商财东(即投资人,下同)与掌柜(即经理,下同)之间的关系体现了所有权与经营权相分离的思想,对今天加强企业管理仍有借鉴意义。财东往往把物色德才兼备、有谋有为的掌柜作为开办企业的第一要务,为此费尽周折,反复考察、比较、筛选。财东一旦选定重操守、业务强的掌柜,就把企业的资金运用权、员工调动权、业务经营权等全权委托掌柜负责,让掌柜放手经营。

反方:由掌柜包揽资金、人员、业务大权在实践中也暴露出许多问题。据史料记载,由于财东不理号事(指商号或票号的日常经营管理事务),曾多次发生掌柜营私舞弊、中饱私囊等问题。

……

(2)正方:晋商在选聘和培训员工方面体现的用人哲学和价值取向值得学习。为便于调查了解员工品行,晋商一般在总号所在地和邻近地区选聘员工。选定人选后,先分配到各分号当学徒,一边进行业务训练,一边进行职业道德教育。所有员工,必须遵守以“重信义、敦品行,贵忠诚、鄙利己,喜辛苦、戒奢华”为核心的职业道德准则,若有违背,轻者批评教育,重者开除出号。

反方:调查了解员工品行确有必要,但有的晋商片面强调对员工品行的“知根知底”并因此长年坚持在总号本土选聘员工的人事政策也不可取,限制了晋商在更大范围内广聚贤才;同时,一些晋商对员工的职业道德教育也并没有抓好、抓实,导致讲排场、比阔气、奢侈浪费等不正之风日渐盛行并愈演愈烈,这与晋商倡导的职业道德准则是背道而驰的。

……

(3)正方:重视对员工的激励约束是晋商文化的核心内容之一。晋商创造性地发明了顶身股制度(即财东根据员工任职时间长短、业务能力和贡献大小,赋予主要员工一定数额的股份并允许其参与利润分红),大大激发了主要员工的积极性。每当账期(即会计结算期,一般以 34 年为一个账期)决算时,财东就要组织总结、分析最近一个账期的经营业绩和存在问题,作为评定员工功过的直接依据,并根据股份数额进行分红,这种理念和做法在当时是十分先进的。

反方:晋商对主要员工实行的顶身股制度虽然有一定积极意义,但不能掩盖其在满足普通员工合理生活需求方面的不足。譬如,有的晋商规定偏远分号的员工必须满 35 年才可以回乡省亲一次(差旅费由总号承担),在早期交通条件不便的情况下,员工们对这一规定表示理解。随着后来交通条件的逐步改善,员工们多次呼吁缩短省亲周期,但这些晋商出于成本考虑拒绝改变这一明显滞后的规定,使许多员工心灰意冷,工作热情大大降低。

……

(4)正方:晋商总号对分号的管理十分严格,不定期地组织突击性检查。比如,乔家“大德通”票号的大掌柜、二掌柜等高层管理人员,每隔几年就要到所属各分号检查工作。

反方:晋商总号对分号的检查制度,受当时交通条件的限制,显得象征意义大于实际意义。

几年才检查一次,小问题也可能演变为致命缺陷了。

……

(5)正方:晋商十分注重风险防范。一是慎重选择长期合作的商业伙伴,正式合作之前,要对其资金实力和信用状况进行反复了解和考察,经确认无误后才建立业务合作关系。二是注意建立健全商情动态反馈制度,要求山西境内各分号三日一函,五日一信,月终汇报全月情况,既上报总号,又同时抄送其他分号,做到上下左右及时通气。对山西境外各分号定期反馈商情动态也作了专门规定。三是制定、实施了一种叫做“预提护本”的利润分配制度,即在每次分红时,先按一定比例从利润中提取一部分资金用于建立风险基金,并实行专款储存,一旦发生重大意外事件,可以此作为保障,以维持正常经营。

反方:晋商的风险意识和应变能力也存在严重不足。一方面,晋商票号的贷款对象尽管多为长期合作伙伴,但出于淳朴的信任而随意简化贷款手续、实行“(放贷)万两银子一句话”等看似豪爽、义气的做法,实际上蕴藏着巨大的贷款风险;另一方面,清朝末年,沿海、沿江贸易迅速扩大,晋商传统的内陆商路日渐冷落;同时,资本主义国家商品输入加快,外国银行入侵加剧,晋商的商品市场和票号市场大幅萎缩。面对这种形势,晋商仍固守原有的经营方针和经营模式,以致终被市场淘汰,走向衰落。

……

要求:

(1)注意选择重操守、业务强、德才兼备的掌柜;

(2)实行所有权与经营权相分离,明确投资者与经营者的职责权限;

(3)重视员工的职业道德建设或业务胜任能力建设;

(4)创建顶身股制度,实施以业务能力、经营业绩、贡献大小评价员工功过并实施奖惩的人力资源政策和激励约束机制;

(5)实行经营业绩定期分析的考核制度;

(6)总号对分号实行不定期的突击性监督检查;

(7)慎重选择长期合作的商业伙伴、全面考察其资金实力和信用状况;

(8)建立健全商情动态反馈制度,重视信息收集工作;

(9)运用“预提护本”的利润分配制度应对可能发生的风险。

2.晋商在实施内部控制中的不足之处有:

(1)财东对掌柜授权过大或不当;

(2)财东对掌柜及日常经营情况监督不充分、不到位;

(3)片面强调了解员工品行并因此长年坚持在本土、乡领选聘员工的做法,妨碍了其他地区优秀人才的引入;

(4)对员工遵守职业道德准则的情况缺乏持续性监控(且未能落实惩戒措施);

(5)以 34 年为一个账期进行总结考核,时效性较差,不利于及时了解生产经营情况;

(6)忽视普通员工缩短省亲周期的诉求,表明晋商与普通员工之间的有效沟通存在不足;

(7)晋商的内部控制制度没有随着外部环境的变化而及时改进和完善;

(8)总号对分号的监督检查周期过长削弱了监督效能;

(9)对长期合作伙伴实行“(放贷)万两银子一句话”式的贷款,表明票号在风险评估或控制活动方面存在不足;

(10)未能充分认识市场竞争的严峻性和巨大的经营风险,且未采取正确的风险应对措施。

要求:

1.如果20×6年公司仅靠内部融资实现增长,计算其可以达到的增长率。

2.计算不改变经营效率和财务政策时,D公司在不进行外部权益融资情况下所能达到的增长率。

3.D公司预计20×6年营业收入将增长20%,公司财务部门认为:公司负债是一项独立的筹资决策事项,它不应随预计营业收入增长而增长,而应考虑新增投资及内部留存融资不足后,由管理层考虑如何通过债务融资方式来弥补这一外部融资“缺口”。假设营业净利率维持上年水平不变,计算(1)新增资产额;(2)内部融资量;(3)外部融资缺口;(4)债务融资前后的资产负债率。

4.D公司为实现20%的营业增长,除了采取举债融资措施之外,还可采取哪些措施?

总资产净利率=100/1000=10%

内部增长率=[10%×(1-50%)]/[1-10%×(1-50%)]=5.26%

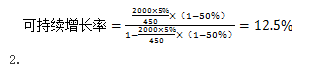

3.

(1)新增资产额=1000×20%=200(万元)

(2)内部融资额=2000×(1+20%)×5%×(1-50%)=60(万元)

(3)外部融资缺口=200-60=140(万元)

(4)债务融资前资产负债率=550/1000=55%

债务融资后资产负债率=(550+140)/(1000+200)=57.5%

4.D公司可持续增长率为12.5%,预计的实际增长率20%高于可持续增长率,为实现20%的增长可采取的财务策略如下:(1)发售新股;(2)增加借款以提高杠杆率;(3)削减股利;(4)剥离无效资产;(5)供货渠道选择;(6)提高产品定价;(7)其他。

理由:内部控制只能为实现控制目标提供合理保证,信息系统本身也存在风险,需要加强控制。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-08

- 2020-02-04

- 2020-04-21

- 2020-03-28

- 2020-01-07

- 2019-12-27

- 2020-07-30

- 2020-04-18

- 2020-05-01

- 2019-01-05

- 2020-08-09

- 2020-02-29

- 2020-01-15

- 2020-04-17

- 2020-06-11

- 2020-07-07

- 2020-08-06

- 2020-04-15

- 2020-04-03

- 2020-05-16

- 2020-05-16

- 2020-05-28

- 2020-07-31

- 2020-02-12

- 2020-05-16

- 2020-12-11

- 2020-08-26

- 2020-05-01

- 2020-02-20

- 2019-07-10