2020年宁夏高级会计师考试有消息啦!

发布时间:2020-05-02

凡事预则立,不预则废。高会考试也是一样,只有付出了努力,才能取得好成绩。提前制定好学习计划,每天按照计划执行,拿下高会考试指日可待!

2020年宁夏高级会计师准考证打印时间已公布,快来看看宁夏高会准考证打印的相关信息吧!

宁夏高会考试时间:2020年9月6日8:30~12:00。

宁夏高会考试科目:考试科目为《高级会计实务》。

宁夏高会考试题型:高级会计师考试题型全部为案例分析题,共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

考试大纲:使用全国会计专业技术资格考试领导小组办公室制定的2020年度中、高级资格考试大纲。

宁夏高会准考证打印时间:2020年8月26日至9月7日,报考人员登录“全国会计资格评价网”查询、打印准考证。

准考证打印流程公布如下:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

好了,以上就是51题库考试学习网为大家带来的消息,如果有异议,请以宁夏省官网公布的内容为准。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

而乙企业是通过购买其他国家的供应商更便宜的原材料来降低成本,实施所有玩具制造的机械化和制定每天24小时营业的生产计划,以及直至送货卡车装满才把玩具运送到特定的销售网点。该企业通过选择过程实现规模经济,从而以比其竞争对手更低的价格出售玩具。

由于玩具制造业的竞争日趋加剧,虽然甲企业和乙企业实行了上述的措施,但其业绩仍然不很理想,而且逐渐走了下坡路。甲和乙企业共同进行了企业间的价值链分析,最后经过双方协商,甲和乙企业决定两个企业合并,从而扩大了生产规模,并使成本进一步降低,巩固企业的市场地位,使企业的竞争优势获得了大大提高。

要求:

1.简述迈克尔·波特内部价值链分析的具体内容。

2.指出上述资料中涉及到哪些活动,并指出是基本活动还是辅助活动。

3.企业间的价值链分析分为哪两种?甲和乙企业进行的企业间的价值链分析,是哪种形式,请说明其最大优势是什么。

2.甲企业花费大量的费用来购买优质原料和乙企业通过购买其他国家的供应商更便宜的原材料,都是辅助活动中的采购。甲企业的生产玩具和乙企业实施所有玩具制造的机械化和制定每天24小时营业的生产计划,都是基本活动中的生产作业。甲企业建立自己的车队以便能迅速地向销售网点运送成品玩具,和乙企业直至卡车装满才把玩具运送到特定的销售网点,都是基本活动中的出货作业。甲企业树立成功的品牌形象,是基本活动中的市场营销。

3.企业间的价值链分析分为纵向价值链分析和横向价值链分析。甲和乙企业进行的企业间的价值链分析是横向价值链分析,采用的是横向一体化。横向一体化的最大优势在于发挥产业内的规模经济,产业内的核心企业借助其规模经济效应而降低单位产出的成本,并大大提升其在同行业中的竞争优势。

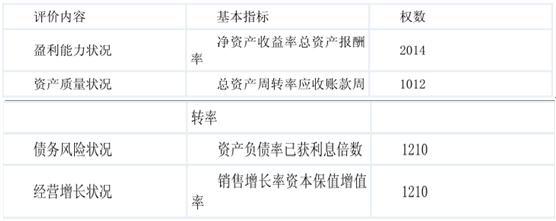

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备本地供应商有一家,

国内另外 2 家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为 1500

万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的 X 公司代理采购。

(3)拟购置公务车 1 辆(属于集中采购目录范围)。工作会议上,大家普遍认为,按照经批准的预算标准,同等价格档次的进口车较国产车在性能上更优,会议决定向接受委托的集中采购机构提出购买进口车的要求。

(4)该局于当年 4 月份收到某企业捐赠的 2 台大型精密测试仪器,尚未安排使用。

会议研究决定:①上报本局局长办公会同意后,将此 2 台仪器对外出租;②每年收取 50 万元租金,并将 2011 年收取的租金拨付给下属 A 事业单位弥补其项目资金缺口。

(5)下属 B 事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为 B 事业单位提供借款担保。

要求:

是否正确:如不正确,分别说明理由。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。(1 分)

或:该局所采购设备存在多个供应商,应采用单一来源以外的其他采购方式。(1 分)

2.该局委托 X 公司代理采购的决议不正确。(0.5 分)

理由:该采购项目预算金额超过了 1000 万元(1 分),不能委托具有政府采购代理机构乙级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),应委托具有政

府采购代理机构甲级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),乙级资格公司

不符合代理资格(1 分)。

3.该局要求集中采购机构购买进口车的决议不正确。(0.5 分)

理由:除需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取等法定情况外,

政府采购应当采购本国货物(或:应优先考虑国产车)。(1 分)

4.(1)该局上报局长办公会同意将测试仪器对外出租的决议不正确。(0.5 分)

理由:行政单位将国有资产对外出租的,须事先上报同级财政部门审核批准。(1 分)

评分说明:回答“须报经主管部门审核同意后,报同级财政部门审批”的,视同按事业单位

审批程序答题,不得分。

(2)拟将 2011 年收取的租金拨付给下属 A 事业单位的决议不正确。(0.5 分)

理由:行政单位出租国有资产形成的收入实行“收支两条线”管理。(1 分)

或:行政单位出租国有资产形成的收入应上缴财政。(1 分)

评分说明:回答“事业单位出租国有资产形成的收入实行‘收支两条线’管理”的,不得分。

评分说明:对于上述(1)、(2),未分项判断,一并回答“不正确”的,判断分得 1 分。

5.该局以旧办公楼对下属 B 事业单位提供借款担保的决议不正确。(0.5 分)

理由:除法律另有规定外,行政单位不得用国有资产对外担保。(1 分)

评分说明:回答“事业单位不得用国有资产对外担保”的,不得分。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-28

- 2020-04-15

- 2020-04-18

- 2020-03-29

- 2020-04-09

- 2020-03-29

- 2020-08-20

- 2020-01-08

- 2020-04-25

- 2020-08-14

- 2020-07-04

- 2020-05-20

- 2020-05-19

- 2020-02-15

- 2020-04-04

- 2020-08-23

- 2020-08-13

- 2020-07-30

- 2020-02-08

- 2020-07-11

- 2020-10-24

- 2020-07-25

- 2019-07-20

- 2020-02-13

- 2020-05-20

- 2020-04-04

- 2020-05-28

- 2020-01-14

- 2020-04-17

- 2020-04-17