2020年山东高级会计师考试准考证打印时间是什么时候?

发布时间:2020-07-23

时间总是在不经意间滑过,山东高会的考生是否觉得还没复习好,怎么考试就越来越近了?别着急51题库考试学习网先帮你解决准考证打印时间,然后为你分享高会考试解题技巧,让你轻松应考。

山东2020年会计高级职称准考证打印时间:报考人员于8月27日后可以根据提示信息打印准考证。

山东2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

山东2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

山东2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

高会考试解题技巧

解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1、看书、做题、整理笔记。

书是根本,看书的时间必须要保证,然后是做题和整理笔记。整理笔记很重要,这个花不了多少时间,但是成效很高,特别是对于法规这样概念性较多的科目,只要你提炼其中的知识点,构造知识框架,一般自己亲自整理一套知识点框架体系就记住了,考前再快速浏览几次应对考试绰绰有余。

2、做真题、模拟考试。

当你把三个科目都系统复习完了以后,在临近考试的前四五天做两三套历年真题(当然能在复习前做两套更好),然后在考试的前一天自己在一个安静的环境里面按照考试的节奏模拟一下考试,通过做真题你可以了解试卷的试题结构,试题类型,试题难度,常考点,分值分布情况等,而通过模拟考试主要是调节你应对考试的状态和提前进入考试状态,避免突然考试不适应而发挥失常,这样就很不划算了,所以要做到有备无患。

距离考试的时间越来越近,高级会计考试本质上并没有很难,考生若想要在最后得出一个满意的答卷,在复习阶段绝不可掉以轻心,应该踏实备考,注重理解及掌握,善于总结归纳,各位同学一定要抓紧时间学习,相信自己,2020年高会备考加油!

看了上面的分享是否让你心情轻松了一点呢?不用紧张,虽然剩下的时间不多,但是只要能从容考试,至少就不会让你的付出白费。祝愿所有考生都能在考场上发挥应有水平,成功通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

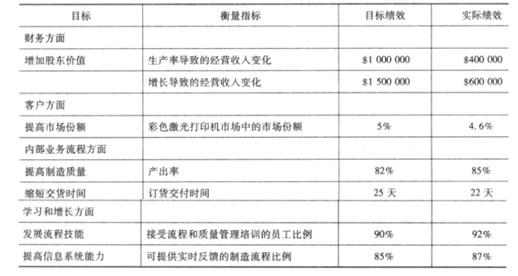

下面是大宇公司 2011 年会计年度的平衡计分卡。为了简洁起见,我们省略了为实现每个目标而采取的计划。

要求:

(1)甲公司为取得 B 公司拥有的正在开发的 X 房地产项目,20×8 年 3 月 1 日,以公允价值为 15000 万元的非货币性资产作为对价购买了 B 公司 35%有表决权股份;20×8 年下半年,甲公司筹集到足够资金,以现金 20000 万元作为对价再次购买了 B 公司 45%有表决权股份。

(2)甲公司为进入西北市场,20×8 年 6 月 30 日,以现金 2400 万元作为对价购买了 C 公司 90%有表决权股份。C 公司为 20×8 年 4 月 1 日新成立的公司,截止 20×8 年 6 月 30 日,C 公司持有货币资金 2600 万元,实收资本 2000 万元,资本公积 700 万元,未分配利润—100 万元。

(3)甲公司 20×7 年持有 D 公司 80%有表决权股份,基于对 D 公司市场发展前景的分析判断,20×8 年 8 月 1 日,甲公司以现金 5000 万元作为对价向乙公司购买了 D 公司 20%有表决权股份,从而使 D 公司变为其全资子公司。

假定本题中有关公司的所有者均按所持有表决权股份的比例参与被投资单位的财务和经营决策,不考虑其他情况。

要求:

2、 甲公司 20×8 年收购 C 公司 90%有表决权股份不形成企业合并。

理由:C 公司在 20×8 年 6 月 30 日仅存在货币资金,不构成业务,不应作为企业合并处理。

3、 甲公司 20×8 年增持 D 公司 20%有表决权股份不形成企业合并。

理由:D 公司在甲公司 20×8 年收购其 20%有表决权股份之前已经是甲公司的子公司,不应作为企业合并处理。

或:该股份购买前后未发生控制权的变化,不应作为企业合并处理.

发言一:公司作为大型上市公司,如任凭MN原材料价格波动,加之汇率波动较大的影响,可能不利于实现公司成本战略。因此,应当在遵守国家法律法规的前提下,充分利用境外衍生品市场对MN原材料进口进行套期保值。

发言二:公司应当利用境外衍生品市场开展MN原材料套期保值。针对MN原材料国际市场价格总体上涨的情况,可以采用卖出套期保值方式进行套期保值。

发言三:公司应当在开展境外衍生品交易前抓紧各项制度建设,对于公司衍生品交易前台操作人员应予特别限制,所有重大交易均需实行事前报批、事中控制、事后报告制度。

发言四:公司应当做到:第一,开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则;第二,公司应当建立健全境外衍生品交易业务前台、中台、后台风险管理机制;第三,公司应当建立健全境外衍生品交易业务报批程序,但在市场发生特殊变化时可先交易后补办报批手续;第四,公司应当建立健全突发事件应急处理机制。

2.发言二存在不当之处。

不当之处为:采用卖出套期保值方式进行套期保值。

理由:卖出套期保值主要防范的是价格下跌的风险,而买入套期保值才能防范价格上涨风险。

3.发言三不存在不当之处。

4.不当之处(1):开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相同原则。

理由:开展套期保值业务应当坚持衍生品市场和现货市场买卖商品方向相反的原则,方向相同原则无法在期货和现货市场建立盈亏冲抵机制并达到套期保值目的。

不当之处(2):在市场发生特殊变化时可先交易后补办报批手续。

理由:境外衍生品交易应当按照相互制衡原则,在具体操作前应当履行必要的报批手续。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-28

- 2020-07-15

- 2019-12-27

- 2020-07-18

- 2020-07-08

- 2020-07-23

- 2020-08-22

- 2020-07-02

- 2019-01-05

- 2020-07-29

- 2020-07-12

- 2020-08-06

- 2020-04-15

- 2020-04-15

- 2020-04-17

- 2020-03-27

- 2020-05-13

- 2020-08-19

- 2020-07-23

- 2020-01-29

- 2020-06-26

- 2020-07-27

- 2020-04-30

- 2020-07-16

- 2020-05-13

- 2020-04-07

- 2020-08-10

- 2020-02-12

- 2020-07-17

- 2020-07-09