关注:湖北2020年高级会计准考证打印时间

发布时间:2020-07-18

湖北2020年高级会计师考试时间为9月6日,小伙伴们还没备考抓紧时间学习起来吧!考试时间越来越近,湖北2020年会计高级职称准考证打印时间是什么时候?小伙伴们快来看一下吧

湖北2020年会计高级职称准考证打印时间:请于2020年8月23日至9月1日期间每日8:00至20:00打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误

湖北2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

湖北2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

湖北2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

冲刺阶段该怎么备考,51题库考试学习网也给大家分享一下技巧

1、看书、做题、整理笔记。

书是根本,看书的时间必须要保证,然后是做题和整理笔记。整理笔记很重要,这个花不了多少时间,但是成效很高,特别是对于法规这样概念性较多的科目,只要你提炼其中的知识点,构造知识框架,一般自己亲自整理一套知识点框架体系就记住了,考前再快速浏览几次应对考试绰绰有余。

2、做真题、模拟考试。

当你把三个科目都系统复习完了以后,在临近考试的前四五天做两三套历年真题(当然能在复习前做两套更好),然后在考试的前一天自己在一个安静的环境里面按照考试的节奏模拟一下考试,通过做真题你可以了解试卷的试题结构,试题类型,试题难度,常考点,分值分布情况等,而通过模拟考试主要是调节你应对考试的状态和提前进入考试状态,避免突然考试不适应而发挥失常,这样就很不划算了,所以要做到有备无患。

准考证打印时间很早,大家注意不要错过了时间,在离考试不到两个月的时间里,小伙伴一定要注意复习方法,争取一次拿下高会考试,给工作增加保障,为生活增添色彩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

适用所得税税率 25%,平均资本成本率 5.5%。

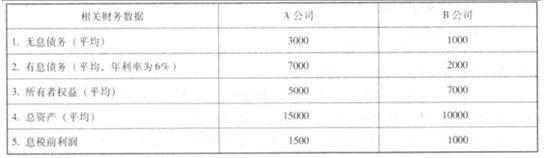

2017 年初,飞腾公司董事会在对这两家公司进行业绩评价与分析比较时,出现了较大的意见分歧。以董事长为首的部分董事认为,作为股东应主要关注净资产回报情况,而 A 公司净资产收益率远高于 B 公司,因此 A 公司的业绩好于 B 公司。以总经理为代表的部分董事认为,A、B 两公司都属于总部的控股子公司且为利润中心,应当主要考虑总资产回报情况,从比较两家公司总资产报酬率(税后)结果分析,B 公司业绩好于 A 公司。

假定不考虑所得税纳税调整事项和其他有关因素。

要求:

(1)能源电力事业部经理:X 项目为一个风能发电项目,初始投资额为 5 亿元。公司的加权平均资本成本为 7%,该项目考虑风险后的加权平均资本成本为 8%。经测算,该项目按公司加权平均资本成本 7%折现计算的净现值等于 0,说明该项目收益能够补偿公司投入的本金及所要求获得的投资收益。因此,该项目投资可行。

(2)基础设施事业部经理:Y 项目为一个地下综合管廊项目,采用“建设一经验一转让”(BOT)

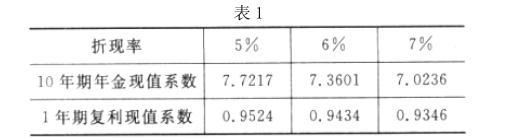

模式实施。该项目预计投资总额为 20 亿元(在项目开始时一次性投入),建设期为 1 年,运营期为10 年,运营期每年现金净流量为 3 亿元;运营期结束后,该项目无偿转让给当地政府,净残值为0。该项目前期市场调研时已支付中介机构咨询费 0.02 亿元。此外,该项目投资总额的 70%采取银行贷款方式进行解决,贷款年利率为 5%,该项目考虑风险后的加权平均资本成本为 6%,公司加权平均资本成本为 7%。Y 项目对于提升公司在地下综合管廊基础设施市场的竞争力具有战略意义,建议投资该项目。部分现值系数如表 1 所示:

(3)财务部经理:随着公司投资项目的不断增加,债务融资压力越来越大。建议今年加快实施定向增发普通股方案,如果公司决定投资 X 项目和 Y 项目,可将这两个项目纳人募集资金使用范围;同时,有选择地出售部分非主业资产,以便有充裕的资金支持今年的投资计划。

(4)财务总监:公司带息负债增长迅速,债务融资占比过高,资本结构亟待优化,2015 年末

资产负债率已经达到 80%,同意财务部经理将 X、Y 两个项目纳入募集资金使用范围的意见。此外,为进一步强化集团资金集中管理,提高集团资金使用效率,公司计划年内成立财务公司。财务公司成立之后,公司可以借助这个金融平台,一方面支持 2016 年投资计划及公司“十三五”投资战略的实施:另一方面为集团内、外部单位提供结算、融资等服务,为集团培育新的利润增长点。

假定不考虑其他因素。

要求:

项目净现值大于 0,具有财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-04

- 2020-05-10

- 2020-05-06

- 2020-07-23

- 2020-07-25

- 2020-02-12

- 2020-04-08

- 2020-04-18

- 2020-08-06

- 2020-05-27

- 2019-12-29

- 2020-04-02

- 2020-04-19

- 2020-08-20

- 2020-05-14

- 2020-01-03

- 2020-08-13

- 2020-08-22

- 2020-04-08

- 2020-06-24

- 2020-04-07

- 2020-05-20

- 2020-04-30

- 2020-04-18

- 2020-04-10

- 2020-08-15

- 2020-12-26

- 2020-05-02

- 2020-05-03

- 2020-04-24