四川高级会计职称考试准考证打印时间是什么时候?你不得不看!

发布时间:2020-01-11

四川高级会计职称考试准考证打印时间是什么时候?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020年高级会计师备考已经开始了,参加高会考试准考证打印是非常重要的一个环节,那么,四川高级会计职称考试考证打印时间大概在什么时候?由于2020年高级会计师报考简章还未发布,大家可以参考2019年高级会计师考试准考证打印相关信息。

四川高级会计职称准考证打印入口

考生在准考证打印期间登陆财政部会计资格评价网自行打印准考证。

2019年四川高级会计准考证打印时间

2019年度四川省会计专业技术高级资格无纸化考试准考证打印日期为:2019年8月30日至9月9日。

2020年会计高级职称考试特点

(一)高级资格实行无纸化考试改革。

高级资格实行无纸化改革!这样不仅可以提升考试服务水平,降低考试安全风险,还可以运用大数据进行考试后分析评价。

(二)考试题型为综合性案例分析题。

通过案例分析,考查学生运用财务管理、会计和内部控制知识分析问题、解决问题的综合能力。案例不仅涉及计算,而且对财务分析、管理措施的制定等文字性问题的考查比重也很可观,会出现连续多年对同一知识点出题的情形,可见重者恒重,部分重点内容始终占据很高的分值。

高级会计师的基本职责是:负责草拟和解释、解答在一个地区、一个部门、一个系统或在全国施行的财务会计法规、制度、办法;组织和指导一个地区、一个部门、一个系统的经济核算和财务会计工作,培养中级以上会计人才。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)内部控制执行情况:

①货币资金控制措施:财务专用章由专人保管,分管财务的处长个人印章由其授权的综合科

科长李某保管;对重要的货币资金支付业务实行集体决策;银行存款余额调节表由出纳员王某负责定期编制。

②实物资产控制措施:设备采购由采购部门确定需要量并提出设备购置申请书;采购的设备

到货后,由设备管理部门组织验收;设备验收合格后,由采购部门开具付款通知书,交财务部门办理付款手续。

(2)关于 2017 年预算执行及重大事项的会计处理:

③5 月,甲单位根据批准的办公楼扩建项目支出预算(超出政府采购限额标准,但不属于集中采购目录范围),分管领导决定直接委托某建筑安装工程公司承接该扩建工程。

④对一个在公开招标过程中因对招标文件作实质性响应的供应商不足 3 家而导致废标项目的处理,会议建议为了加快预算执行进度,将招标方法变更为竞争性谈判,并责成采购部门马上实施。

(3)关于 2018 年预算编制:

⑤甲单位拟申请财政专项资金,于 2018 年购置一台大型设备,购置费预算 1000 万元。财务处建议将该项支出列入 2018 年度预算草案,并在向上级主管部门报送预算草案及项目申报文本时一并递交资产购置申请。

⑥2018 年,甲单位提取修购基金预算 550 万元。财务处建议按支出功能分类科目,列入“科学技术支出”类;按支出经济分类科目,列入“资本性支出(各单位安排的)”类。

要求:根据国家部门预算管理、政府采购、行政事业单位内部控制等相关规定:

(1)事项①收支业务控制措施存在的不当之处:银行存款余额调节表由出纳员王某定期编制。

理由:违反了不相容职务分离的要求(或:违法了制衡性原则),银行存款余额调节表应指定不办理货币资金业务的会计人员定期编制。

(2)事项②实物资产控制措施存在的不当之处:设备的采购由采购部门确定需要量,并提出购置申请书。

理由:不符合不相容职务分离要求,应由设备使用部门提出购置申请。

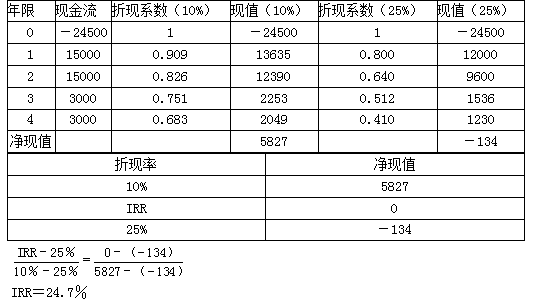

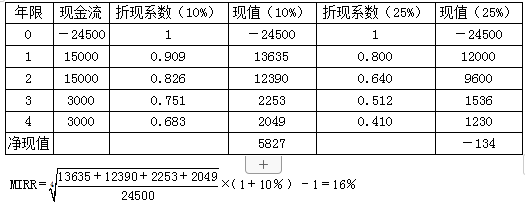

要求:

(1)计算传统的内含报酬率;

(2)计算修正的内含报酬率。

(2)

下表是该石化公司2007-2011年5年间净利润和经调整计算的EVA对照表。

某石化公司2007-2011年净利润和EVA(单位:万元)

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:丙保险公司可将该金融资产作以公允价值计量且其变动计入当期损益的直接指定。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-15

- 2020-01-11

- 2020-02-13

- 2020-01-11

- 2020-05-24

- 2020-06-24

- 2020-07-11

- 2020-08-20

- 2020-04-21

- 2020-06-30

- 2020-08-22

- 2020-08-19

- 2020-08-20

- 2020-04-15

- 2020-04-21

- 2020-04-11

- 2020-07-19

- 2020-05-24

- 2020-08-07

- 2020-05-12

- 2020-05-02

- 2020-06-13

- 2020-06-11

- 2020-01-04

- 2020-04-18

- 2020-08-13

- 2020-06-05

- 2021-04-24

- 2020-08-20

- 2020-04-10