2020河北高会准考证打印时间你知道了吗?

发布时间:2020-02-08

最近好多小伙伴问51题库考试学习网高级会计师考试只是不是认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证并准时参加考试。以下就是51题库考试学习网为大家带来的最新消息。

2020年河北省高级会计师准考证打印时间

8月28日-9月7日,报考人员可登录“全国会计资格评价网”自行打印准考证。

2020年河北省高级会计师考试时间

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

考生注意事项

(一)为加强会计职业道德教育及会计诚信体系建设,报考人员应认真对照报名条件签署承诺书。对提交信息不实、伪造报名资料等以不正当手段获取考试资格或不符合报名条件的,以及考试期间违纪违规的,将按照《专业技术人员资格考试违纪违规行为处理规定》(人社部令第31号),给予取消考试成绩、记入考试诚信档案库等严肃处理,由此造成的一切后果责任自负。

(二)为严肃考试纪律,全国会计考办和本市会计考试管理机构将于考试结束后,采用技术手段并组织专家进行雷同答卷的甄别和判定,对认定为雷同答卷的,按规定给予成绩无效处理,涉及违纪作弊的按相关规定追加处理。

在这里和各位小伙伴说明一下:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

以上就是51题库考试学习网为小伙伴们准备得的河北省2020高级会计职称准考证打印时间,在这里希望各位小伙伴能顺利的达到自己的心愿。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)收购乙公司。乙公司是 XYZ 集团公司于 2000 年设立的一家全资子公司,其 主营业务是生产和销售钢铁。甲公司为实现"立足华北、面向国际和国内市场"的 发展战略,2007 年 6 月 30 日,采用承担乙公司全部债务的方式收购乙公司,取得了 控制权。当日,甲公司的股本为 100 亿元,资本公积(股本溢价)为 120 亿元,留存 收益为 50 亿元;乙公司净资产账面价值为 0.6 亿元(公允价值为 1 亿元),负债合计 为 1 亿元(公允价值与账面价值相同)。并购完成后,甲公司 2007年整合了乙公司财 务、研发、营销等部门和人员,并追加资金 2 亿元对乙公司进行技术改造,提高了乙 公司产品技术等级并大幅度扩大了生产能力。

(2)收购丙公司。丙公司同为一家钢铁制造企业,丙公司与甲公司并购前不存在关联方关系。

2008 年 12 月 31 日,甲公司支付现金 4 亿元成功收购了丙公司的全部可辨认净资产(账面价值为3.2 亿元,公允价值为 3.5 亿元),取得了控制权。并购完成后,甲公司对丙公司引入了科学运行机制、管理制度和先进经营理念,同时追加资金 3 亿元对丙公司钢铁的生产技术进行改造,极大地提高了丙公司产品质量和市场竞争力。

(3)收购丁公司。丁公司是一家专门生产铁矿石的 A 股上市公司,丁公司与甲公司并购前不存在关联方关系。2009 年 6 月 30 日,甲公司经批准通过定向增发 1 亿股(公允价值为 5 亿元)换入丁公司的 0.6 亿股(占丁公司股份的 60%),控制了丁公司。当日,丁公司可辨认净资产公允价值为 10 亿元。甲公司控制丁公司后,向其输入了新的管理理念和模式,进一步完善了丁公司的公司治理结构,提高了规范运作水平,使丁公司从 2009 年下半年以来业绩稳步攀升。

假定不考虑其他有关因素。

要求:

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(2)甲公司并购丙公司属于横向并购。

理由:生产同类产品或生产工艺相近的企业之间的并购属于横向并购。

(3)甲公司并购丁公司属于纵向并购

理由:与企业的供应商或客户的合并属于纵向并购。

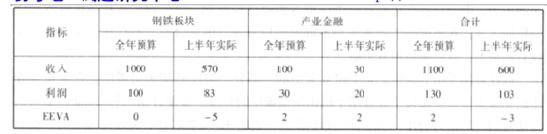

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

要求:计算甲公司合并成本与确认的可辨认净资产公允价值份额之间的差额,并简要说明该差额的会计处理方法。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-14

- 2020-05-07

- 2019-07-10

- 2020-04-05

- 2020-05-14

- 2020-07-22

- 2020-04-30

- 2020-04-21

- 2020-03-28

- 2020-05-16

- 2020-05-19

- 2020-02-12

- 2020-06-03

- 2020-04-11

- 2020-07-31

- 2020-02-13

- 2020-08-20

- 2020-02-14

- 2020-04-10

- 2020-03-28

- 2020-03-29

- 2020-04-15

- 2020-01-18

- 2020-05-30

- 2020-08-30

- 2020-01-15

- 2020-04-05

- 2020-08-11

- 2020-02-06

- 2020-02-29