速看!你知道内蒙古2021年高级会计师考试报名条件吗?

发布时间:2020-10-12

想要报名参加2021年高级会计师考试的小伙伴,你们知道内蒙古2021年高级会计职称考试报名条件吗?目前2021年高级会计报考条件相关资讯暂未公布,大家可以参考内蒙古2020年高级会计职称考试报名条件。下面,跟着51题库考试学习网一起来了解一下相关内容吧!

内蒙古2020高级会计职称考试报名条件

(一)基本条件

报名参加中、高级资格考试的人员,应具备下列基本条件:

(1)遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规;

(2)具备良好的职业道德,无严重违反财经纪律的行为;

(3)热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

【拓展】2021高级会计实务备考方法

(一) 了解《高级会计实务》考试的基本情况

高会考试采用机考、开卷形式,以案例分析题形式进行考核。根据历年考试情况看,包含9道案例分析题,其中第8题、第9题为选答题(每题20分,考生应选其中一题作答),试卷总分数为120分,大部分省市的合格分数线为60分,部分地区会有调整。

(二)按照预习计划进行学习

通过2020年高级会计考情,我们可以发现高会考试的一个突出特点就是考察内容全面,基础知识都有考到的可能。这就要求2021考生投入足够的时间精力,按照学习计划按部就班学习。

(三)备考注意事项

1、高级会计实务实行“九选八”制度,第八题和第九题是选做题,如果两道题都做,会取最高分计入总成绩。那么会有很多学员问“哪章只出选做题?那样就可以放弃这一章,减轻复习的压力了”,千万注意,虽然根据历年考试情况,选做题涉及的内容有一定的规律,但是并没有规定说选做题就一定考核哪些内容,所以每一章都不存在只出选做题的情况。而且现在是机考形式,选做题可能出现的规律随着机考的出现而变化,各位考生一定要全面复习。

2、教材上有很多案例,各位考生要细心研读教材例题,帮助理解。

3、高级会计实务第二、六、七章涉及一些简单的计算,对于一些考生可能会有难度,千万不要畏惧,重点理解、掌握教材例题,考试时的计算题就不会难倒大家。

4、企业合并会计部分的内容对于一些考生来说,有一定难度,在预习阶段可以找中级会计实务的相关内容看一下,掌握一些基础的知识,对于高级会计实务这部分内容的学习会有一定的帮助。

好了,以上就是今天51题库考试学习网分享的全部内容,希望对大家有所帮助。如需了解更多关于高级会计师考试的内容,请继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

据此,甲公司合并日在个别财务报表中,以B公司所有者权益的账面价值7亿元,作为长期股权投资的初始投资成本。

要求:

判断甲公司会计处理是否正确,如不正确,指出正确的会计处理。

正确处理:合并日,甲公司在其个别财务报表中,应当以B公司所有者权益在最终控制方乙公司合并财务报表中的账面价值的份额7.2亿元作为长期股权投资的初始投资成本。

同一控制下的企业合并形成母子公司关系的,合并方一般应在合并日编制合并财务报表,反映于合并日形成的报告主体的财务状况、视同该主体一直存在产生的经营成果等。编制合并日的合并财务报表时,一般包括合并资产负债表、合并利润表及合并现金流量表。

如下:

要求:

请分别回答下列互不相关的问题:

A 公司原有两个营销部,2011 年公司 6 名业务人员相继调离,迫使企业将两个营销部合并。重组后营销部工作略显混乱,部分市场业务流失。由于公司仓储和运输代理业务之间具有一定的相关性,运输代理业务的流失,导致部分与运输业务相关的仓储业务也随之搁浅。2011 年 A 公司进行重组时,某会计师事务所曾对公司进行审计,并出具了有保留意见的审计报告。注册会计师提出的第一条保留意见为:“由于贵公司重组造成财务基础薄弱,财务人员更换频繁且无完善的交接手续,导致公司财务管理、财务记录不规范。”

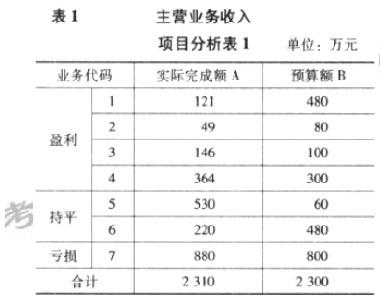

在 A 公司 2012 年经营的 7 个业务项目中,除第 5 项为公司当年新增项目外,其他 6 项业务的预算是企业财务人员根据上年实际经营成果,结合公司经营目标测算的。预算指标与 2011 年实际完成情况比,盈利项目增幅 30%,非盈利项目增幅 18%。从企业资源配置及市场实际情况看,对于盈利项目而言,2012 年预计情况与 2011 年并无实质性改变。那么,A 公司为何预计 2012 年盈利项目将产生 30%的增长呢?据了解,预算编制之初新股东向企业经营层提出“希望通过此次重组,企业经营情况能发生实质性的改观”。为达到股东要求,公司高管人员指示 2012 年度预算必须保证盈亏平衡,因此企业财务人员测算,欲弥补企业各项成本费用支出,盈利业务收入必须实现较大幅度增长。由此可见,企业主营业务收入预算存在一定的非市场预测因素,预算指标并不完全切合企业实际情况。

由于 2011 年资产重组情况比较复杂,财务人员根据当时资料匡算的固定资产折旧额与实际情况有一定出入,导致 2012 年固定资产折旧较预算增加 139 万元。公司原计划将人员大幅精简,但未能实施,导致实际人工比预算增加一倍,人工成本增加 80 万元。2011 年 5 月,A 公司与 B 企业发生债务纠纷,协调不下,B 企业于当年年底向法院提起诉讼。

由于有关诉讼事宜由专人负责,财务部对诉讼进程情况不了解,所以在 2012 年度预算中也未对此可能带来的资金支出情况进行预计。2012 年 5 月,法院作出判决,A 公司败诉,需向 B 企业赔款82 万元,并承担全部诉讼及相关费用 30 万元。仅此一项,A 公司预算外共计支出 112 万元。

要求:

如表 1,表 3 所示,收入总额虽达到预算要求,但各业务项目具体完成情况参差不齐。7 项业务中有 5 项差异幅度超过 40%,其中第 1、第 2、第 6 项业务合计完成预算的 37.5%{(121+49+220)(480+80+480)};第 5 项业务实际完成额却是预算的 8.8(530/60)倍。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-04

- 2020-03-07

- 2020-02-27

- 2019-12-20

- 2020-02-13

- 2020-01-15

- 2020-02-20

- 2020-10-12

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-03-07

- 2020-01-04

- 2020-01-16

- 2020-01-29

- 2019-12-28

- 2020-03-12

- 2020-02-15

- 2020-03-21

- 2020-03-14

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-15

- 2020-03-12

- 2020-01-15