报考台湾高级会计师必须要专科以上学历吗?包括专科吗?

发布时间:2020-01-16

很多考生觉得报考高级会计师的门槛太高了,可能根本满足不了报考条件,现在已有不少地区明确说明专科学历以上,由此可见专科学历也是可以报考高级会计师考试了。只是专科学历报考的考生需要满足一定的工作年限,和相应的工作年限,这个要求每个地区都不一样,具体的还需看各种报考地区的考试资讯。2020年的考试相关资讯还未发布预计3月发布,我们一起来看看往年那些地区专科学历可报考高级会计师以及报考的相关要求吧。

2019年高级会计师考试报名条件。

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以下地区是专科可报考高级会计师的,有你的所在地吗?

上海:大学专科毕业,累计从事财务会计工作15年以上,或者从事财务会计工作11年以上,并取得会计师资格或相关专业中级资格后,从事会计工作满5年

广西:大学专科学历并取得中级资格满5年;

重庆:大专学历,取得会计师资格或中国注会资格后从事财务会计工作满6年;

贵州:大学专科毕业,取得会计师资格后,从事会计工作7年以上等。

海南:大学专科毕业,取得会计师资格后,从事会计工作8年以上等;

山东:专科学历,取得中级资格后,从事财务会计工作10年以上等。

江西:大专学历,在县及县以下企事业单位或非公企业工作,并取得会计师资格且受聘会计师职务满7年等。

黑龙江:大学专科学历,通过全国统一考试取得中级任职资格5年。

辽宁:取得大专学历,具有会计师资格满5年,从事会计工作10年以上;

天津:大学专科学历,取得会计师资格后,从事会计工作满6年等。

甘肃:大学专科毕业,从事会计等工作20年以上,并担任会计师等职务5年以上等。

宁夏:大学专科毕业,取得会计师任职资格满10年等。

河北:大学专科学历

,获得会计师或相关中级资格,从事会计工作满10年。

内蒙古:大学专科学历,获得会计师职称,从事会计相关工作满10年。

江苏:大学专科学历,从事会计专业技术工作15年或累计从事会计工作20年;获得会计资格从事会计工作5年以上。

四川:大学专科学历,获得会计职称,从事会计相关工作满10年。

上面这些就是51题库考试学习网了解到的专科毕业可报高级会计师的地区以及要求,2020年的高级会计师考试资讯还未发布,预计3月发布,详细信息请以官方发布的消息为准。想要报考高级会计师的小伙伴参考参考吧,为报名做好准备。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

(2)业绩评价体系

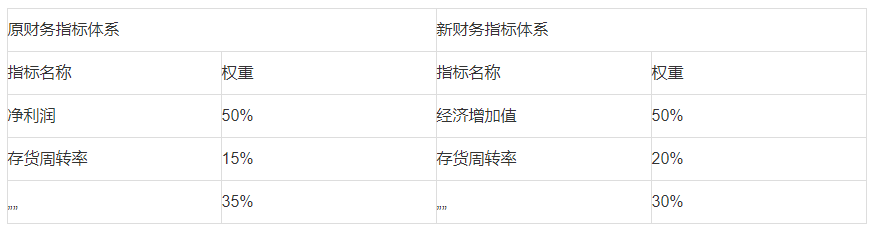

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

要求:计算确定预算利润总额。

预算的利润总额=1800/(1-25%)=2400(万元)

(1)A 公司收购 B 公司 100%股权,成为其全资子公司。B 公司股权账面价值 20 亿元,价值评估参考可比企业的估值水平(P/B=1.5 倍),经协商后最终确定此次并购对价为 32 亿元。

(2)A 公司收购 B 公司的大股东甲公司所持 B 公司的全部股份,共计 8 亿股,占 80%。并购对价的支付方式为 A 公司定向增发股份。

(3)A 公司收购 B 公司其他股东剩余股份(持股比例非常分散),合计 2 亿股,占 20%。并购对价的支付方式为现金。

此次并购,A 公司发生尽职调查、审计、法律、财务顾问等相关费用共计 0.5 亿元。根据 A公司管理层的规划,如果此次并购整合成功,至少会带来两方面的直接协同价值:一是通过客户资源共享和交叉销售,提高营业收入,新增价值 3 亿元;二是通过管理流程的再造和信息化系统的升级,提高运营效率,降低运营成本,新增价值 1 亿元。此外,通过资源的优化配置和资本充足率的提高,公司整体抗风险能力得到提高,这些因素虽然无法定量估计,但所产生的战略性协同价值也是不可忽视的。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-12-28

- 2020-01-03

- 2020-02-24

- 2020-02-02

- 2020-01-16

- 2020-01-14

- 2020-01-16

- 2020-01-16

- 2020-10-12

- 2020-05-13

- 2020-02-29

- 2020-02-20

- 2020-03-08

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2019-12-31

- 2020-01-16

- 2020-03-21

- 2020-02-23

- 2020-01-13

- 2020-01-16

- 2020-01-16

- 2019-12-20

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-03-13