武汉大四能参加山东省高级会计师考试么?

发布时间:2020-01-16

大四?考高级会计师?不可能的。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。看到这,你觉得你能报考高级会计师考试吗?

想要报考高级会计师?2020年高级会计考试资讯还未发布,但我们可以参考2019年高级会计师考试资讯,一起来看看吧,大四虽然不可以考,但可以看看那些在职人员可以报考呢?所不定你也符合条件哦!

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是关于大四是否可以报考高级会计师的说明,努力的大学生们,别着急,仔细看看高级会计师的报考条件,提前准备好所需要的的东西,为将来报考高级会计师打下坚实基础,不久的将来,你就是高级会计师!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

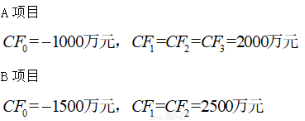

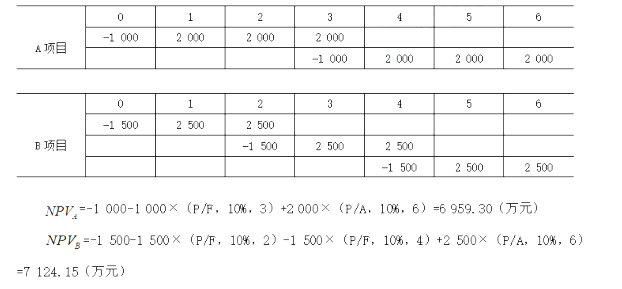

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

要求:根据上述资料,针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

甲公司的资产周转率及营业收入增长率低于M公司、资产负债率高于M公司。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

要求:

(1)根据传统本量利分析模型,计算达到公司营业利润预期目标的产量(保利产量)。

(2)据测算,公司在上这一新项目时,其设备的预计产量是3000件。计算预计产量下公司能够实现的利润为多少?

(3)公司成本分析人员发现:公司预计新产品线将按批次来调配生产,且只能进行小批量生产,每批次只生产30件。为此,公司预计3000件的产能将需要分100批次来组织。同时,经过作业动因分析发现,在所有新增的600000元固定成本中,有近200000元的固定成本可追溯到与批次相关的作业中去,如机器准备和检修作业等。确定或计算:①单位产品短期变动成本;②单位产品长期变动成本;③保利产量。

(2)营业利润=3000×(750-350)-600000=600000(元)

(3)①单位产品短期变动成本=350(元/件);②每批次的长期变动成本=200000/100=2000(元/批),单位产品长期变动成本=2000/30=66.67(元);③保利产量=(400000+480000)/(750-350-66.67)=2640(件)

2640/30=88批,88×2000=176000元,总批次成本降低

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-12-29

- 2020-02-29

- 2020-01-16

- 2019-12-26

- 2020-02-15

- 2020-01-16

- 2020-01-16

- 2020-02-20

- 2020-02-26

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-10-30

- 2020-03-19

- 2020-03-10

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2019-12-21

- 2020-01-16

- 2020-01-16

- 2020-02-26

- 2020-01-16

- 2020-01-16

- 2020-03-21

- 2020-01-15

- 2020-02-20

- 2020-01-15

- 2020-03-11