没参加过任何的会计证考试,可以直接报名湖南省高级会计师考试吗?

发布时间:2020-01-16

没参加过任何会计证考试,报考高级会计师?不行的!高级会计师是指我国会计专业技术职称中的高级会计专业技术资格。高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见,在加强经济管理和提高经济效益、社会效益提供重大作用。

想要报考高级会计师的小伙伴,之前没有参加任何会计证考试并取得证书的,是不能报考高级会计师的哦,具体的我们看看高级会计师报考条件吧。虽然2020年高级会计师报考条件还未公布,但我们可以参考2019年的高级会计师报考条件,一起来看看吧。

1、 基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、 申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

以上是关于高级会计师考试的报考条件,2020年的报考条件还未发布,预计3月份公布,具体情况要以官方发布的消息为准。将要报考的小伙伴积极认真备考吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

资料 2:2015 年,A 公司进行了以下相关事项:

A 上市公司于 2015 年 4 月 5 日取得 B 公司 20%的股份,成本为 2 亿元,当日 B 公司可辨认净资产公允价值总额为 8 亿元。投资后,A 公司对 B 公司生产经营决策具有重大影响。2015 年 A 公司确认对 B 公司投资收益 1600 万元,其他综合收益 400 万元;在此期间 B 公司未宣告现金股利或利润分配,不考虑税费的影响。已知 A 公司与 B 公司在投资前不存在任何关联关系。

假定 2016 年 1 月 2 日,A 公司以 6 亿元的价格进一步收购 B 公司 40%股份,购买日 B 公司可辨认净资产公允价值为 14 亿元。

资料 3:C 公司为实现借壳上市目的,选择 W 上市公司作为借壳对象,2015 年 6 月 30 日实现了对 W 公司的合并。W 上市公司目前除货币资金 1000 万元以外,仅剩余待处理的库存 2000 万元(公允价值与账面价值相等)和未收款项 6000 万元(公允价值与账面价值相等);此外公司还承担了4000 万元的债务。W 公司现有股本 4000 万股,W 公司选择对 C 公司定向增发 6000 万股股票换取 C公司现有 3000 万股的全部股份。已知 C 公司股权的公允价值为每股 40 元,W 公司股价为每股 20元;合并后新公司当年共实现合并利润 4000 万元,合并前 C 公司利润也为 4000 万元。

要求:

A 公司个别报表长期股权投资为:2+0.16+0.04+6=8.2(亿元)。

A 公司合并财务报表层面:

合并成本=14*20%+6=8.8(亿元);

取得的可辨认净资产公允价值份额=14*60%=8.4(亿元);

商誉=8.8-8.4=0.4(亿元)。

如果B公司 201 1年1 月2日可辨认净资产公允价值为15亿元,则合并成本为9亿元(15*20%+6),等于获得的可辨认净资产公允价值 9 亿元(15*60%),合并商誉为 0。此外,由于在合并报表中需要调整长期股权投资账面价值,从 2.2 亿元(2+0.16+0.04)调整为 3 亿元(15*20%),确认当期投资收益 0.8 亿元;同时,需要将其他综合收益余额转出,计入当期投资收益 0.04 亿元,

因此投资收益共计 0.84 亿元。

实施从承包商、建筑商向投资商、运营商的战略转型。2017 年一季度末,甲公司召开由中高层管理人员参加的公司战略规划研讨会。有关人员发言要点如下:

(1)投资部经理:近年来,公司积极谋求业务转型,由单一的基础设施工程建设向包括基础设施工程、生态环保和旅游开发建设等在内的相关多元化投资领域拓展。在投资业务推动下,公司经营规模逐年攀升,2014 年至 2016 年年均营业收入增长率为 10.91%,而同期同行业年均营业收入增长率为 7%。预计未来五年内,我国基础设施工程和生态环保类投资规模仍将保持较高的增速,公司处于重要发展机遇期。在此形势下,公司应继续扩大投资规模。建议 2017 年营业收入增长率调高至 12%。

(2)运营部经理:考虑到当前全球经济增长乏力,海外建筑市场面临诸多不确定因素,加之公司国际承包项目管理相对粗放,且已相继出现多个亏损项目,公司应在合理控制海外项目投标节奏的同时,果断采取措施强化海外项目的风险管理。建议 2017 年营业收入增长率低至 8%。

(3)财务部经理:公司战略转型要充分评估现有财务资源条件。近年来,公司经营政策和财务政策一直保持稳定状态,未来不打算增发新股。2016 年末,公司资产总额为 8000 亿元,负债总额为 6000 亿元;年度营业收入总额为 4000 亿元,净利润为 160 亿元,分配现金股利 40 亿元。

(4)总经理:公司应向开拓市场、优化机制、协同发展要成效。一是要抓住当前“一带一路”

建设的机遇,加快国内国外两个市场的投资布局,合理把握投资节奏,防范投资风险。二是考虑到在不对外融资的情况下仅仅依靠内部留存收益可以实现的销售增长非常有限。公司要积极拓展融资渠道,利用银行贷款和债券发行等债务融资工具,最大限度地使用外部资金满足公司投资业务资金需求。

假定不考虑其他因素。

要求:

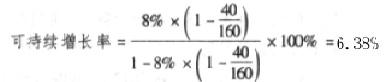

驱动因素:提高销售净利率水平、提高资产周转能力和削减现金股利等。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2020-05-13

- 2020-01-16

- 2020-01-14

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2021-08-11

- 2020-02-14

- 2021-05-02

- 2020-01-04

- 2020-01-16

- 2019-11-14

- 2020-01-16

- 2020-02-29

- 2020-01-01

- 2019-01-05

- 2020-01-16

- 2020-03-08

- 2020-02-21

- 2020-02-20

- 2020-01-16

- 2020-02-22

- 2020-01-16