中级会计职称考试难度会不会越来越大?

发布时间:2020-03-13

历年来,中级会计职称考试都是备受大家关注的一门热门考试,那么中级会计职称考试到底难不难呢?2020年中级会计职称考试难度会加大吗?带着这个问题,我们一起来看看51题库考试学习网为大家带来的这一篇文章就知道了。

中级会计职称考试难不难?

其实考试并不难。在会计的考试中,初级会计考试难度最低,中级会计考试难度一般,注册会计师考试难度才是最高的。初级会计考试、中级会计考试、注册会计考试的成绩有效时间依次为一年、二年、五年。

首先来说,其考察科目较少,只有三科,只要能在两年内通过即可。其次,中级会计考察范围是比较广泛的,然而比较基础,对于有一定基础的考生们来说挑战性偏小。

考试科目中,《中级会计实务》难度>《中级财务管理》难度>《中级经济法》难度。当然了,考生还需要根据自己的实际情况去安排备考计划以及分配时间等。

作为一个选拔类考试,在其考试内容、题目设置、参考人数和通过率上来说,确实是具有难度。但对于任何一门考试而言,只要复习时间足够,并且花时间去下功夫了,成绩合格也是不难的。

2020年中级会计职称考试难度会加大吗?

之前财政部发布的《冯卫东:让会计资格考试为行业创新发展“添薪续力”》文中明确指出,中级会计考试的科目设置、考核内容更突出实务性,适应财税会计改革和经济发展对会计人才的新要求!

预计2020年中级会计考试的内容会更贴近持证人员日常工作的需求。也正是如此,考核的知识会比较全面,且与时俱进,但重点内容也较为突出,建议考生们在学习期间,坚持“核心考点,全面把握”的原则,结合生活实际,增强对相关内容理解的深度,进而将知识点活学活用,达到应试的要求!

综上:并没有消息指出2020年中级会计考试的难度会有所提高,请各位考生不要人云亦云,考试并没有想象中那么难,大家要放平心态,踏实备考,努力终有收获!

另外,根据历年考生们学习经历的总结来看,难度并不是影响通关的决定因素,导致大家考试失败的主要原因还是备考时间少、复习不充分;爱拖延、学习进度慢;无法把握考试方向等。

可以看出,其实每一年的中级会计职称考试难度并不高,而且2020年中级会计职称考试的难度也并没有说会增大,所以希望各位备考2020年中级会计职称考试的小伙伴们不要太过担心,与其每天诚惶诚恐还不如多花点时间在备考上,希望各位备战2020年中级会计职称考试的小伙伴们不要有惧考的心理,勇于挑战,相信自己!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列不属于期权投资可考虑的投资策略是( )。

A.预计期权标的物价格将上升时,买进认购期权

B.预计期权标的物价格将下降时,买进认售期权

C.买进认售期权同时买人期权标的物

D.买进认购期权同时买人期权标的物

买进认购期权同时买入期权标的物不属于期权投资可考虑的投资策略。

直接人工预算是指为规划一定预算期内人工工时的消耗水平和人工成本水平而编制的一种财务预算。 ( )

A.正确

B.错误

解析:直接人工预算是一种经营预算而不是财务预算。

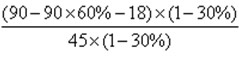

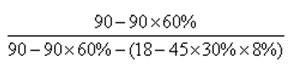

ABC公司年销售额为90万元,变动成本率为60%,全部固定成本和费用为18万元,总资产为45万元,资产负债率为30%,负债的平均利息率为8%,假设所得税率为30%。该公司拟改变经营计划,追加投资35万元,每年固定成本增加4万元,可以使销售额增加20%,并使变动成本率下降至50%。该公司以提高权益净利率同时降低总杠杆系数作为改进经营计划的标准。

要求:

(1)所需资金以追加实收资本取得,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划;

(2)所需资金以10%的利率借入,计算权益净利率、经营杠杆系数、财务杠杆系数和总杠杆系数,判断应否改变经营计划。

(1)目前情况:

权益净利率=

=40%

=40%经营杠杆系数=

=1.89

=1.89财务杠杆系数=

=1.06

=1.06总杠杆系数=1.89×1.06=2

增资方案:

权益净利率 =

=33.68%

=33.68%经营杠杆系数 =

=1.63

=1.63财务杠杆系数 =

=1.03

=1.03总杠杆系数=1.63×1.03=1.68

由于增资方案权益净利率下降了,所以不应采纳该方案。

(2)借入资金方案

权益净利率=

=63.33%

=63.33%经营杠杆系数=

=1.63

=1.63财务杠杆系数=

=1.16

=1.16总杠杆系数=1.63×1.16=1.89

由于借入资金方案可以提高权益净利率,同时降低总杠杆系数,所以,应当采纳借入资金的经营计划。

某企业全部资本为200万元、负债比例为40%,债务利率为12%,每年支付优先股股利 1.44万元,企业所得税税率为40%,企业息税前利润为32万元,则企业的财务杠杆系数为( )。

A.1.55

B.1.6

C.1.43

D.1.5

解析:DEF=32/[32-200×40%×12%-1.44/(1-40%)]=1.6

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-02-21

- 2020-03-11

- 2020-01-16

- 2020-01-16

- 2020-03-08

- 2020-01-16

- 2020-03-07

- 2020-01-16

- 2020-01-16

- 2020-02-06

- 2020-01-16

- 2020-11-20

- 2020-01-16

- 2020-04-21

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2020-02-12

- 2019-07-07

- 2020-01-16

- 2019-07-11

- 2020-02-26

- 2020-03-13

- 2020-01-16

- 2020-03-08

- 2020-01-16

- 2020-01-16

- 2020-01-16