湖南2020年中级会计考试考后资格审查时间:2020年11月10日-22日

发布时间:2020-11-05

湖南省已公布2020年中级会计考试考后资格审查的相关信息,大家都了解了吗?还有不清楚的小伙伴们就跟着51题库考试学习网一起看看吧,速来围观!

根据人力资源社会保障部规定,2020年度全国会计中级资格考试各科目合格标准均为60分。现将资格审查有关事项公告如下:

一、我省会计资格考试实行告知承诺制。所有报考条件、要求在考前已充分告知报考人员,所有报考人员需对所提供的材料、所填报的信息履行真实性承诺。建立健全追溯追责复核制,报考人员填报信息、电子文档、提供或上传资料长期保存,作为人力资源基础数据比对信息,无论何时,经核查发现不符合当时报考条件或存在弄虚作假的,按相关规定予以处置追责,一律取消相应职业资格,据此获得的后续职业资格或其他权益,也一律一并取消,并记入当事人专业技术档案和有关诚信档案。

二、资格审查程序

(一)个人自审

请成绩合格人员再次仔细阅读和了解相关考务文件以及本公告的通知要求,特别是认真对照报名条件中的学历、工作年限等标准条件(见附1)予以把握,并按要求提交相关材料。

(二)资格复审

1、网上资格复审。成绩合格人员(含未参加资格复审的2019年度考试合格人员)应于2020年11月10日-2020年11月22日间登录湖南省财政厅网站会计管理专栏,履行真实性承诺,上传本人符合报考条件的学历信息以及学信网验证码(如符合报考条件的学历为非全日制学历,且毕业时间至首次报考时间未满足相应工作年限要求的,需同时上传最高全日制学历学信网验证码)。

无法提供学信网验证码的成绩合格人员上传有关证明(见附2)。

各市州财政局工作人员负责通知成绩合格人员参加资格复审。各市州人力资源社会保障局根据上传资料核查成绩合格人员的学历,判断成绩合格人员是否符合报考条件。

参加网上资格复审的人员应于2020年11月28-29日登录网站查看资格复审结果。对网上资格复审结果为“不通过”意见存在异议的,应于2020年11月30日咨询各市州人力资源社会保障局,逾期不再受理。

2、现场资格复审。因特殊情况无法进行网上资格复审的成绩合格人员,经报考市州人力资源社会保障局同意,可在指定时间内前往指定地点参加现场资格复审。

三、特别提示

在我省长沙市报名参考的成绩合格人员网上及现场资格复审时间、地点、资料要求请关注长沙会计网(http://csczj.changsha.gov.cn/cskjw/)。

四、成绩合格人员无特殊情况应参加当年度资格复审。因特殊原因逾期不参加资格复审的,仅可在下一年度进行资格审查时参加一次补充资格复审。

五、各市州资格复审结束后,市州人力资源社会保障局会同财政局及时公示、发文确认本市州合格人员名单(名单报省财政厅、省人力资源社会保障厅备案),同时将资格复审不合格人员信息整理造册报省财政厅、省人力资源社会保障厅。

六、各市州财政部门、人社部门联系方式

湖南省财政厅 湖南省人力资源和社会保障厅

2020年10月30日

附1

报考条件及工作年限计算方法

一、报考条件如下(具备其中之一):

(一)取得大学专科学历,从事会计工作满5年。

(二)取得大学本科学历,从事会计工作满4年。

(三)取得双学士学位或研究生班毕业,从事会计工作满2年。

(四)取得硕士学位,从事会计工作满1年。

(五)取得博士学位。

(六)已通过全国统一考试取得经济、统计、审计专业技术中级资格。

二、工作年限计算方法:

(一)会计工作年限,是指报考人员取得规定学历前后从事会计工作时间的总和,但不包括其全日制学历在校学习和实习时间。首次报考年度为2019年的,其会计工作年限计算截止日为2019年12月31日;首次报考年度为2020年的,其会计工作年限计算截止日为2020年12月31日。

(二)学历的要求是指国家认可的正规学历。全日制学历指普通高等学校毕业证书;非全日制学历一般指高等教育自学考试毕业证书、成人高等教育毕业证书、中央广播电视大学毕业证书、国家开放大学毕业证书、函授学历证书等。

首次报考年度为2019年的,如其具备函授、自考等成人类非全日制后续学历,在2019年9月7日(不含)前取得均予认可。首次报考年度为2020年的,如其具备函授、自考等成人类非全日制后续学历,在2020年9月5日(不含)前取得均予认可。

(三)成绩合格人员学历均为全日制学历,其会计工作年限计算自其最高全日制学历毕业之日起,至首次报考年度年底止。如某人最高全日制学历为大学本科,于2016年6月毕业,如其首次报考年度为2020年,即满足报考条件,如为2019年,则不满足报考条件。

(四)成绩合格人员既持有全日制学历,又持有非全日制学历,其会计工作年限计算自其最高全日制学历毕业之日起,至首次报考年度年底止,并辅以非全日制学历进行判断。如某人最高全日制学历为高中(技校、中专),于2015年6月毕业参加工作,又于2020年9月5日前取得非全日制大专学历,如其首次报考年度为2020年,即满足报考条件。

附2

需提供有关学历认证截图的说明(适用于无法提供学信网验证码的成绩合格人员)

一、持教育部门学历

(一)2005年6月起毕业的湖南省中专职业学校,上传在湖南省中等职业学校毕业证查询系统(http://zcc.hnedu.cn/zzfind/)查询认证结果页面(照片)。2005年6月前毕业的湖南省中专职业学校毕业生的毕业证书,上传省教育厅学历认证报告(照片)。特别提醒:教育部门学历认证提交资料包括毕业证原件、身份证原件(如毕业证与身份证名字、出生年月不符者,请出示户口本曾用名页面的复印件或公安机关出具情况说明)等相关材料。地址:湖南省教育厅湖南省大中专学校学生信息咨询与就业指导中心(长沙市雨花区新建西路37号)

(二)持有最高全日制学历为高中、初中的,上传毕业证书(照片)。

(三)取得国(境)外学历学位的,上传教育部留学服务中心中国留学网(http://www.cscse.edu.cn)学历学位认证查验证明材料(照片)。

二、持技校毕业证

技工院校中级工班、高级工班、预备技师(技师)班毕业,分别按中专、大专、本科学历对待。

(一)2005年至2013年技工院校毕业的,上传湖南人力资源社会保障公共服务网技工院校毕业证书查询系统(http://www.hn12333.com:81/comm_front/query/technicalSchoolDiplomaQuery.jsp)的查验结果页面(照片)。

(二)2015年以后技工院校毕业的,上传人力资源社会保障部全国毕业证书查询系统(http://www.jxzs.mohrss.gov.cn/)查验结果页面(照片)。

(三)其它年度毕业的,上传省人力资源社会保障厅职业能力建设处学籍认证查验结果(照片)。

以上就是2020年中级会计考试考后资格审查的相关内容,通过2020年中级会计考试的的小伙伴们一定要在规定时间内去审核,逾期不再受理!

原文链接:http://czt.hunan.gov.cn/czt/ztzl/kjxxw/kjks/202011/t20201109_13954172.html

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲投资者打算在二级市场上投资一种债券,现有两种债券可供选择:

A债券期限为5年,属于可转换债券,已经发行2年,转换期为4年(从债券发行时开始计算),每张债券面值为1000元,票面利率为5%,每年年末付息一次(第二次利息已经支付),转换比率为50,打算两年后(收到当年利息之后)转换为普通股,预计每股市价为25元,转股之后可以立即出售;

B债券期限也为5年,属于普通债券,已经发行3年,每张债券面值为1000元,票面利率为6%,单利计息,到期一次还本付息,打算持有到期。

要求:

(1)计算A债券的转换价格;

(2)假设市场利率为6%,计算两种债券目前的内在价值;

(3)如果两种债券目前的价格均为1180元,判断应该投资哪一种债券,并计算持有期年均收益率。

1)转换价格=1000/50=20(元/股)

(2)A债券在持有期间可以获得两次利息,每次50元,两年后出售股票可以获得现金50×25=1250(元)。

故A债券目前的内在价值=50 ×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17(元)

B债券持有2年之后可以获得本息和=1000 ×(1+6%×5)=1300(元)

B债券目前的内在价值=1300 ×(P/F,6%,2)=1157(元)

(3)由于A债券的内在价值高于其价格,而B债券的内在价值低于其价格,所以,应该投资A债券。

假设持有期年均收益率为i,则有:

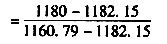

50×(P/A,i,2)+1250×(P/F,i,2)=1180由于50×(P/A,6%,2)+1250×(P/F,6%,2)=1204.17大于1180,所以,i一定大于6%;由于50×(P/A,7%,2)+1250×(P/F,7%,2)=1182.15仍大于1180,所以i大于7%;由于50 ×(P/A,8%,2)+1250 ×(P/F,8%,2)=1160.79小于1180,所以i小于8%。

采用内插法有:

解得:持有期年均收益率=7.1%

下列关于投资性房地产的会计处理表述中,正确的有( )。

A.投资性房地产按照成本进行初始计量

B.满足投资性房地产确认条件的后续支出应当记入“在建工程”科目

C.采用公允价值进行后续计量的投资性房地产不计提折旧或摊销

D.以公允价值模式计量的投资性房地产转换为自用,其公允价值与原账面价值之间的差额全部计入当期损益

解析:自用房地产或存货转换为采用公允价值模式计量的投资性房地产时,投资性房地产按照转换当日的公允价值计价,转换当日的公允价值小于原账面价值的,其差额计入当期损益;转换当日的公允价值大于原账面价值的,其差额计入所有者权益。

借款合同应采用书面形式,未采用书面形式的借款合同无效。 ( )

A.正确

B.错误

解析:本题考核借款合同的形式。根据规定,借款合同应当采用书面形式,但自然人之间借款另有约定的除外。

中国公民田某、张某、宫某和马某四人,于2007年11月11日投资设立A有限合伙企业,马某为有限合伙人,其余三人均为普通合伙人,合伙企业事务由田某、张某和宫某共同执行,马某不执行合伙企业事务,也不对外代表合伙企业。A企业主要经营咖啡店,随着业务的扩大,A企业又分别设立了2家分店,田某和宫某分别负责分店经营。因分店是以总店名义开展经营活动,故分店未再行办理任何登记手续。

A企业经营过程中,陆续出现下列问题:

(1)甲分店店长宫某设立了另外一家从事贸易的个人独资企业,宫某在张某、田某和马某均不知情的情况下,以自己的名义与分店签订了一年的咖啡豆供应合同。经查,合伙协议中也未对该种交易作出约定。

(2)乙分店店长田某擅自与亲戚合开了一家咖啡店,并任经理,主要工作精力转移。乙分店经营状况不佳。

(3)马某另外经营一家从事工艺品生产的个人独资企业。某日,A企业因急需更新餐具,张某与马某协商,代表A企业与马某个人签订了购买工艺品餐具的合同,田某和宫某对此交易均不知情。经查,合伙协议中也未对该种交易作出约定。

(4)马某、田某分别以个人在A企业中的财产份额为自己向银行的贷款提供质押担保,由于忙于经营,张某和宫某对两笔担保事项均不知情,经查,合伙协议中也未对该种担保事项作出约定。

要求:根据以上资料及有关规定,回答下列问题:

(1)A企业设立两家分店时未再行办理任何登记手续的做法是否符合规定?并说明理由。

(2)甲分店店长宫某的行为是否违反法律规定?并说明理由。

(3)乙分店店长田某是否可以另外设立一家咖啡店?并说明理由。

(4)马某与A企业进行交易是否合法?并说明理由。

(5)马某和田某以个人在A企业中的财产份额为自己向银行的贷款提供质押担保的行为是否有效?分别说明理由。

(1)A企业设立两家分店时未再行办理任何登记手续的做法不符合规定。根据规定,合伙企业设立分支机构,应当向分支机构所在地的企业登记机关申请登记,领取营业执照。

(2)甲分店店长宫某的行为不符合规定。根据规定,除合伙协议另有约定或者经全体合伙人一致同意外,合伙人不得同本合伙企业进行交易。宫某为普通合伙人,在合伙协议未约定,并在未经全体合伙人一致同意的情况下,是不能与A企业签订合同进行交易的。

(3)乙分店店长田某不得另外再设立咖啡店。根据规定,合伙人不得自营或者同他人合作经营与本合伙企业相竞争的业务。田某为普通合伙人,因此不能开展与A企业相竞争的经营业务。

(4)马某与A企业进行交易合法。根据规定,有限合伙人可以同本有限合伙企业进行交易;但是,合伙协议另有约定的除外。由于合伙协议中并未对此类业务进行约定,因此,马某作为有限合伙人是可以与本企业进行交易的。

(5)①马某以个人在A企业中的财产份额为自己向银行的贷款提供质押担保的行为是有效的。根据规定,有限合伙人可以将其在有限合伙企业中的财产份额出质;但是,合伙协议另有约定的除外。由于A企业的合伙协议中未约定,因此,作为有限合伙人的马某可以用自己在合伙企业中的财产份额进行出质。

②田某以个人在A企业中的财产份额为自己向银行的贷款提供质押担保的行为无效。根据规定,普通合伙人以其在合伙企业中的财产份额出质的,须经其他合伙人一致同意;未经其他合伙人一致同意,其行为无效,由此给善意第三人造成损失的,由行为人依法承担赔偿责任。因此,作为普通合伙人的田某在未经其他合伙人一致同意情况下提供的质押是无效的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-07-07

- 2020-11-13

- 2019-07-12

- 2021-08-26

- 2020-02-20

- 2020-10-28

- 2021-10-19

- 2020-08-05

- 2019-07-07

- 2021-08-18

- 2020-02-17

- 2020-08-09

- 2021-07-22

- 2020-08-05

- 2019-04-07

- 2019-07-07

- 2019-07-12

- 2020-01-16

- 2021-08-21

- 2020-11-07

- 2020-01-16

- 2021-08-20

- 2020-01-16

- 2019-03-16

- 2020-11-04

- 2019-04-07

- 2020-11-13

- 2019-04-07

- 2020-02-29