备考22年中会考试,必须提前知晓财管科目的考试大纲!

发布时间:2021-10-06

2021年中级会计考试已结束了,很多小伙伴已经开始备考22年的中会考试了,学习中级会计知识,必须先了解考试大纲,那你们知道2022年的中级会计财管科目的考试大纲吗?还不是很清楚的就跟着51题库考试学习网一起来看吧!

2022年的中级会计财管科目考试大纲暂未公布,可以先参考21年中级会计财管科目考试大纲:

第一章 总论

【基本要求】

(一) 掌握财务管理的内容

(二) 掌握财务管理的目标

(三) 掌握财务管理体制

(四) 熟悉财务管理的技术、经济、金融和法律环境

(五) 了解财务管理的环节

第二章 财务管理基础

【基本要求】

(一)掌握货币时间价值的计算

(二)掌握插值法

(三)掌握资本资产定价模型

(四)熟悉证券资产组合的风险与收益

(五)熟悉系统风险、非系统风险以及风险对策

(六)熟悉风险收益率的类型

(七)熟悉风险的衡量

(八)了解成本性态分析

第三章 预算管理

【基本要求】

(一)掌握各种经营预算和财务预算的编制

(二)熟悉预算编制的各种方法

(三)熟悉预算的执行与考核

(四)了解预算的特征、作用、预算体系

第四章 筹资管理(上)

【基本要求】

(一)掌握银行借款、发行债券和融资租赁等债务筹资方式

(二)掌握吸收直接投资、发行股票和利用留存收益等股权筹资方式

(三)掌握企业筹资管理的内容和原则

(四)了解企业筹资的动机、分类

(五)了解企业资本金制度

(六)熟悉可转换债券、认股权证、优先股

(七)了解筹资实务创新

第五章 筹资管理(下)

【基本要求】

(一)掌握资金需要量预测的方法

(二)掌握资本成本的计算

(三)掌握财务杠杆、经营杠杆和总杠杆

(四)了解资本结构管理

(五)掌握资本结构理论

第六章 投资管理

【基本要求】

(一)掌握企业投资的分类

(二)掌握证券资产的特点和证券投资的目的

(三)掌握证券资产投资的风险

(四)熟悉投资项目的现金流量及其测算

(五)熟悉投资管理财务评价指标

(六)熟悉项目投资财务决策方法

(七)熟悉债券投资、股权投资的价值估计

(八)熟悉证券投资基金的分类

(九)了解企业投资管理的特点、管理原则

(十)了解基金投资与证券投资基金的概念和特点

(十一)了解证券投资基金的业绩评价方法

第七章 营运资金管理

【基本要求】

(一)掌握信用政策决策和现金折扣决策的方法

(二)掌握最优存货量的确定方法

(三)熟悉现金目标余额的确定方法

(四)熟悉现金收支和应收账款的日常管理

(五)熟悉流动负债管理

(六)了解营运资金的特点和管理原则

(七)了解营运资金管理策略

(八)了解现金持有的动机

(九)了解存货的功能、存货控制系统

第八章 成本管理

【基本要求】

(一)掌握成本管理的主要内容

(二)掌握标准成本的制定及差异分析

(三)掌握责任成本

(四)熟悉本量利分析技术

(五)了解作业成本

(六)了解成本管理的作用与目标

第九章 收入与分配管理

【基本要求】

(一)掌握企业收入与分配管理的内容、掌握纳税管理

(二)掌握股利分配政策和企业利润分配制约因素

(三)掌握股利支付形式

(四)熟悉股权激励模式

(五)熟悉销售预测方法、产品定价方法

(六)了解企业收入与分配管理的原则

(七)了解股利分配理论

第十章 财务分析与评价

【基本要求】

(一)掌握财务分析的因素分析法

(二)掌握基本的财务报表分析

(三)掌握上市公司的财务分析

(四)掌握杜邦分析法

(五)熟悉综合绩效评价

(六)了解管理层讨论与分析

(七)了解财务分析的作用和内容

(八)了解财务分析的比较分析法和比率分析法

(九)了解财务分析的局限性及财务评价

(十)了解沃尔评分法

以上就是关于2022年中级会计财管科目考试大纲的相关内容,大家都清楚了吧!如果还想了解考试更多信息,也可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司2005年末A产品成本80万元,预计可变现净值70万元;2006年6月末A产品成本58万元,预计可变净值62万元;2006年末A产品成本27万元,预计可变现净值25万元。假设企业每半年末提取存货跌价准备,对该公司2006年利润的影响为( )

A.10

B.8

C.-8

D.2

解析:2005年12月31日A产品应计提跌价准备80-70=10(万元);2006年6月30日由于A产品的成本低于可变现净值,故,应冲减已计提的跌价准备10万元;2006年12月31日A产品应计提跌价准备27-25=2(万元),故,增加2006年利润10-2=8(万元)。

在没有通货膨胀的条件下,纯利率是指( )。

A.投资期望收益率

B.银行贷款基准利率

C.社会实际平均收益率

D.没有风险的社会平均资金利润率

纯利率是指没有风险、没有通货膨胀情况下的社会平均资金利润率。所以,在没有通货膨胀的情况下,选项D是正确的。

下列各项中,不会引起留存收益总额发生增减变动的有( )。

A.提取任意盈余公积

B.盈余公积弥补亏损

C.用盈余公积分配现金股利

D.用未分配利润分配股票股利

解析:留存收益包括盈余公积和未分配利润。选项A、B只会引起留存收益内部金额此增彼减,但其总额不会发生变动,选项C会引起盈余公积减少。选项C、D会使留存收益总额减少。

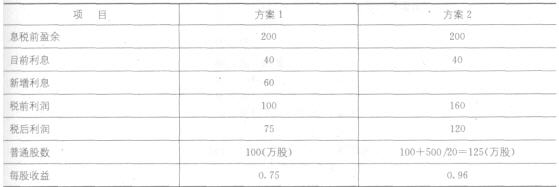

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-09-13

- 2019-07-11

- 2020-03-09

- 2019-07-06

- 2020-03-07

- 2019-07-11

- 2019-07-06

- 2019-07-06

- 2020-03-07

- 2020-01-16

- 2019-07-11

- 2020-03-14

- 2020-02-14

- 2020-08-06

- 2019-07-11

- 2019-07-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-07

- 2020-03-13

- 2021-10-06

- 2020-02-15

- 2020-02-11

- 2020-01-16

- 2020-01-16

- 2019-07-11

- 2020-01-16

- 2019-07-06

- 2020-03-07