快讯:济南平阴县2019年中级会计师合格证书领取通知

发布时间:2020-02-13

现在越来越多的小伙伴报名参加中级会计师考试,济南平阴县2019年中级会计师合格证书领取通知已发布,接下来,就跟着51题库考试学习网一起了解一下吧。

从平阴县人民政府获悉,现阶段发放方式只接受网上邮寄申请。疫情结束后恢复原有方式领取,恢复日期另行通知。具体内容如下:

济南市2019年度中级会计专业技术资格考试合格证书现已开始发放。按照上级通知,为做好疫情防控工作,保障广大考生身体健康和生命安全,现阶段发放方式只接受网上邮寄申请。疫情结束后恢复原有方式领取,恢复日期另行通知。

请成绩合格、急需证书的考生尽快登陆系统申领。

以上就是51题库考试学习网分享给大家的全部内容,如果你们还有其他的疑问的话,欢迎随时咨询51题库考试学习网。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

A公司2006年年末资产负债表有关资料如下:

2006年12月31日 单位:万元

资产

金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 3000 变动 应付账款 1000 变动 应收账款 2000 变动 长期借款(利率4%) 600 不变动 存货 3000 变动 普通股股本(每股面值1元) 900 不变动 固定资产 1000 不变动 留存收益 6500 不变动 合计 9000 合计 9000 已知2006年的销售额为10000万元,销售净利率为5%,分配的股利为100万元。如果2007年的销售收入增长率为10%,销售净利率为6%,所得税率为30%。公司采用的是固定股利政策。 要求:

(1)预计2007年的净利润及其应分配的股利;

(2)按销售额比率法预测2007年需增加的资金以及需要从外部追加的资金;

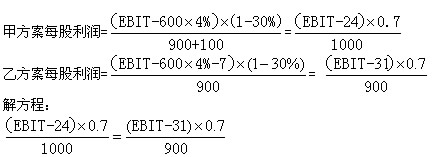

(3)若从外部追加的资金有两个方案可供选择:甲方案是以每股市价1.4元发行普通股股票;乙方案是平价发行债券,票面利率为5%,计算甲乙两个方案的每股利润无差别点的息税前利润(假定追加投资不会影响原有的其他条件);

(4)如果A公司2007年预计息税前利润为100万元,确定A公司应该选择的外部追加筹资方案。

(1)2007年的净利润=10000×(1+10%)x 6%=660(万元)

应分配的股利=2006年分配的股利=100(万元)

(2)变动资产占销售额的百分比=(3000+2000+3000)/10000×100%=80%

变动负债占销售额的百分比=1000/10000X100%=10%

销售增加额=10000×10%=1000(万元)

2007年需要增加的资金=1000×(80%一10%)=700(万元)

2007年增加的留存收益=660-100=560(万元)

2007年需要从外部追加的资金=700—560=140(万元)

(3)甲方案需要增发的普通股股数=140/1.4=100(万股)

乙方案增加的利息=140×5%=7(万元)

甲乙两个方案的每股利润无差别点的息税前利润为94万元

(4)由于2007年预计息税前利润(100万元)大于每股利润无差别点息税前利润(94万元),因此,应该选择发行债券的外部追加筹资方式,即选择乙方案。

下列属于商业信用融资缺点的是( )。

A.筹资比较困难

B.限制条款多

C.期限较短

D.筹资成本高

采用商业信用筹资非常方便,而且筹资成本相对较低,限制条件较少,但其期限一般较短

如果今年不能分祝股利,则需要增发普通股,假设普通股发行价格为10元,筹资费率为5%,预计股利固定增长率为4%,第一年的股利为1.5元,计算新发行的普通股的资本成本。

新发行的普通股的资本成本=1.5/[10×(1-5%)]+4%=19.79%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-01-05

- 2020-01-16

- 2020-01-11

- 2019-01-05

- 2020-01-13

- 2019-07-11

- 2020-01-14

- 2019-01-05

- 2019-07-11

- 2019-03-21

- 2020-01-13

- 2020-02-01

- 2021-01-17

- 2020-02-01

- 2020-08-06

- 2020-02-02

- 2020-01-16

- 2020-02-05

- 2020-01-29

- 2020-08-06

- 2020-02-26

- 2020-01-16

- 2020-01-13

- 2021-03-03

- 2019-07-11

- 2019-01-05

- 2021-01-17

- 2021-01-15

- 2020-01-28