2019年重庆市中级会计职称合格证书领取时间

发布时间:2019-07-11

今天小编来预测一下2019年中级会计职称合格证书的领取时间。

证书发放时间:

根据历年中级会计师合格证书发放时间,预计2019年中级会计职称考试合格证书领取于2020年1月开始,具体请以官方公告为准。

证书办理方式:

办理/领取中级会计证书,一般需要提供有效身份证件、毕业证、学历证、准考证、合格成绩单据、照片(各地要求尺寸、数量有差异)等资料。

办理/领取方式也有所不同,有些地区可以网上办理,通过邮寄方式,有些地区则需要前往相关部门现场办理和领取合格证书。

证书查询方法:

考生登录“财政部会计资格评价中心”,登录官网后点击左下方“证书查询系统”,选择报考级别、年度、省份并输入身份证号及验证码即可查询。

注:各地的中级会计职称考试合格证领取时间、流程、办理资料有所差异,请广大小伙伴以官网公告为准。

以上就是小编为大家预测的时间。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某企业20×0 年度发生的下列交易或事项中,会引起投资活动产生的现金流量发生变化的有( )。

A.向投资者派发现金股利60万元

B.转让一项专利权,取得价款200万元

C.购入一项专有技术用于日常经营,支付价款10万元

D.采用权益法核算的长期股权投资,实现投资收益500万元

下列各项交易或事项中,企业进行其会计处理时相关金额需要采用实际利率法计算确定的有( )。

A.分期收款销售

B.专门借款辅助费用

C.融资租人固定资产

D.贷款利息

分期收款销售时,应收的合同或协议价款与其公允价值之间的差额,应当在合同或协议期间内,按照应收款项的摊余成本和实际利率计算确定的摊销金额,冲减财务费用;专门借款发生的辅助费用额,应当为按照实际利率法所确定的金融负债交易费用对每期利息费用的调整额;融资租入固定资产时,承租人应采用实际利率法分摊未确认融资费用;贷款持有期问所确认的利息收人,应当根据实际利率计算。

直接材料预算的主要编制基础是( )。

A.销售预算

B.现金预算

C.生产预算

D.产品成本预算

解析:直接材料预算的直接编制基础是生产预算。

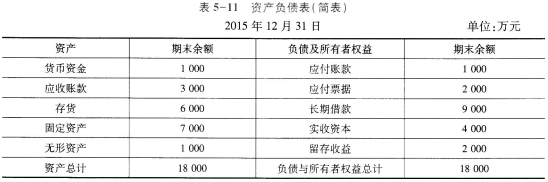

已知:某公司2015年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2015年12月31日的资产负债表(简表)如表5-11所示:

该公司2016年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,需要资金148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可向银行借人年利率为10%、期限为10年、每年年末付息的长期借款。假定该公司2016年的销售净利率和利润分配政策与上年保持一致,长期借款的手续费可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2016年公司需增加的营运资金;(提示:增加的营运资金=流动资产增加-流动负债增加)

(2)预测2016年需要对外筹集的资金量;

(3)计算2016年年末的流动资产、流动负债、留存收益;

(4)计算银行借款的资本成本(采用一般模式)。

(1)2016年公司需增加的营运资金 =20000×30%×[(1000+3000+6000)/20000-(1000+2000)/200001

=2100(万元)

或2016年公司需增加的营运资金

=[(1000+3000+6000)-(1000+2000)]×30%

=2100(万元)

(2)2016年需要对外筹集的资金量

=(2100+148)-20000×(1+30%)×12%×(1-60%)

=2248-1248=1000(万元)

(3)2016年年末的流动资产=(1000+3000+6000)×(1+30%)=13000(万元)

2016年年末的流动负债=(1000+2000)×(1+30%)=3900(万元)

2016年年末的留存收益

=2000+1248=3248(万元)

2016年年末的留存收益

=2000+1248=3248(万元)

(4)银行借款的资本成本

=1000×10%×(1-25%)/1000=7.5%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-08-05

- 2020-01-04

- 2020-02-20

- 2019-01-05

- 2020-01-16

- 2020-01-02

- 2020-01-14

- 2020-01-16

- 2020-02-23

- 2020-01-16

- 2019-07-11

- 2020-01-03

- 2020-01-06

- 2020-05-05

- 2021-02-17

- 2020-01-16

- 2020-01-13

- 2020-01-16

- 2019-07-11

- 2021-01-17

- 2020-01-16

- 2021-01-17

- 2019-12-29

- 2021-01-16

- 2019-07-11

- 2020-01-05

- 2020-01-02

- 2020-02-19

- 2019-04-04