2019年山东中级会计职称考试报名时间:3月12日至3月29日

发布时间:2019-03-03

根据山东省财政厅发布《关于做好2019年度全国会计专业技术中高级资格考试报名工作的通知》可知:

2019年度我省会计专业技术中高级资格考试报名工作采取网上报名、现场审核、网上缴费的方式。报考人员登录山东省财政厅网站“山东会计管理”子网页网上报名系统注册个人信息,按要求填报相关信息。网上填报信息完毕后务必在规定时限内到指定地点进行现场审核确认,并在规定时限内进行网上缴费,缴费成功后,报名完成。

(一)网上填报信息

报考人员应于2019年3月12日0:00至3月29日12:00登录网上报名系统按照网上报名流程如实填写个人报考信息,填写手机号码进行短信验证,上传本人近期彩色免冠照片。同时,在报名系统中下载打印《全国会计资格考试网上报名考生信息表》交现场审核点审核,报考人员本人须在“承诺书”栏签字确认,所属工作单位签署意见并加盖公章。

非首次报考人员亦需要重新进行注册,以往年度注册号无效。

由于中级资格考试成绩实行连续两年滚动管理,在2019年报名时请务必正确填写个人姓名和身份证号,因填写错误导致2019年的考试合格成绩与2018年的考试合格成绩无法合成的,后果自负。

(二)现场审核确认

报考人员于3月12日至3月29日到各现场审核点确认信息。2016至2018年度在我省报考会计专业技术中级资格考试且审核通过的人员不必进行现场审核,可直接进行网上缴费;以前年度在外省报考中级资格的人员,今年在我省报考的需进行现场审核。

现场审核时,报考人员应提供《全国会计资格考试网上报名考生信息表》、居民身份证明(香港、澳门、台湾居民应提交本人有效身份证明)、学历或学位证书、相关专业技术资格证书等原件。审核通过后,审核点打印回执表两份(一份交报考人员、一份存档),并提醒报考人员及时缴费。

符合条件的报考人员,按照属地原则在其工作单位所在地审核确认,报考人员可在本市范围内任选审核点确认,不得跨市审核确认。现场确认工作可由他人代办。

1994年9月1日以后出生报考会计专业技术中级资格考试的人员,必须到各市指定的地点进行现场报名,具体地址可在报名系统中查询。

(三)网上缴费

现场审核通过后,报考人员应于3月31日22:00前登录网上报名系统,通过网上银行自行缴纳费用。未在规定时限内缴纳费用的,报名系统自动确认为放弃考试资格。

每日22:00-24:00为银行对账时间,不能进行缴费,缴费时间为报名期间每日0:00-22:00。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

对于资产负债表日后事项,下列说法正确的有( )。

A.资产负债表日后发生的调整事项,应当如同资产负债表所属期间发生的事项一样,做出相关账务处理,并对资产负债表日已编制的会计报表作相应的调整

B.企业资产负债表日之前与债务人达成债务重组协议,资产负债表日后期间实施的债务重组属于日后调整事项

C.资产负债表日后出现的情况引起固定资产或投资上的减值,属于非调整事项

D.甲企业2007年度财务报告将于2008年2月1日批准报出,2008年1月20日,甲企业将其持有乙企业60%的股权出售给丁企业,这一交易属于调整事项

选项B,属于正常事项;选项D,属于非调整事项。

某公司2005年10月开始研制一新技术,2006年5月初研发成功,企业申请了专利技术。论证阶段发生差旅费4万元,咨询费2万元;研发过程发生工资费用10万元,材料费用40万元,设备折旧费3万元,为研发项目借入长期借款的利息5万元;申请专利时发生注册费15万元,律师费6万元。企业该项专利权的入账价值为( )万元。

A.15

B.26

C.21

D.85

解析:15+6=21(万元)。自行开发并依法申请取得的无形资产,其入账价值应按依法取得时发生的注册费、律师费等费用确定;依法申请取得前发生的研究与开发费用,应于发生时确认为当期费用。

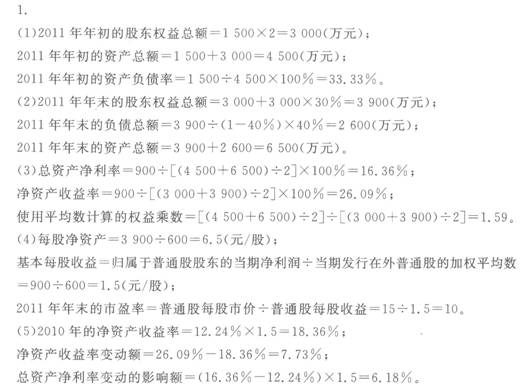

某公司2011年年初的负债总额为1 500万元,股东权益总额是负债总额的2倍,年末所有者权益增加30%,2011年年末的资产负债率为40%,财务费用为200万元;2011年实现净利润900万元,所得税税率为25%。2011年年末的股份总数为600万股 (普通股股数年内无变动,无优先股),普通股市价为15元/股,普通股均发行在外。

要求:

1)计算 2011年年初的股东权益总额、资产总额、年初的资产负债率;

(2)计算2011年年末的股东权益总额、负债总额、资产总额;

(3)计算 2011年的总资产净利率、净资产收益率、权益乘数(使用平均数计算);

(4)计算2011年的每股净资产、基本每股收益、市盈率;

(5)已知2010年总资产净利率为12.24%,权益乘数(使用平均数计算)为1.5,计算2010年的净资产收益率,并结合差额分析法依次分析2011年的总资产净利率、权益乘数对于净资产收益率的影响数额。

在杜邦财务分析体系中,综合性最强的财务比率是( )。

A.净资产收益率

B.总资产净利率

C.总资产周转率

D.营业净利率

解析:根据财务管理理论,在杜邦财务分析体系中净资产收益率=总资产净利率×权益乘数=营业净利率×总资产周转率×权益乘数,由此可知在杜邦财务分析体系中净资产收益率是一个综合性最强的财务比率,是杜邦系统的核心。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-03-05

- 2020-01-30

- 2020-01-16

- 2020-09-11

- 2020-02-29

- 2020-01-16

- 2020-02-21

- 2020-02-26

- 2020-02-11

- 2021-05-15

- 2020-09-10

- 2020-08-09

- 2020-11-21

- 2020-01-07

- 2020-01-01

- 2019-02-15

- 2020-02-25

- 2020-01-16

- 2020-01-16

- 2020-02-21

- 2020-02-12

- 2020-03-05

- 2020-08-08

- 2020-01-04

- 2020-01-01

- 2020-02-23

- 2020-09-16

- 2019-12-25

- 2020-01-20

- 2021-01-16