速来围观!2020年辽宁省中级会计考试准考证打印入口公布了!

发布时间:2020-08-08

准考证是考生们进入考场的重要凭证,各位考生一定要关注准考证的打印时间和打印网址。大家千万不要搞错了!目前辽宁2020年中级会计师考试准考证打印入口已经公布,请大家及时关注51题库考试学习网带来的最新信息。

参加中级会计师统一考试的报名人员,应当通过中级会计师考试网上报名系统http://kzp.mof.gov.cn/进行准考证打印

中级会计准考证打印:

第一步:登录全国会计资格评价网

第二步:点击左下角“准考证打印”按钮。

第三步:点击“中级准考证”按钮,进入准考证打印页面。

第四步:选择省份、报考证件,输入证件号码、附加码,点击“查询”。

第五步:下载、打印准考证。

全国中级会计准考证打印常见问题:

1、准考证打印时间截止后不能再打印准考证怎办?这里需要提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

2、登录系统打印准考证时,在报名系统选完省份、填完证件号会填写附加码,可能会遇到附加码不出现的情况,

解决方法:需要设置一下浏览器的兼容性。登录网上报名系统,要使用IE浏览器。如果你使用的是IE10或IE11,需要先把系统域名加入兼容视图。

3、在打印准考证时可能会遇到系统提示“无此人准考证数据”,两种情况:

①是报名时身份证号填写错误,请考生与报名信息表核对;②是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

4、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),以免影响考试。

5、忘记打印/丢失准考证怎么办?如果未超过打印截止日期,直接登录报名网站,找到准考证打印入口进行打印即可。准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网为大家推荐的辽宁省关于中级会计师考试准考证打印的相关咨询,如果你想要给自己的生活带来更高的收入,考一个中级会计师吧!

原文链接:https://www.bkw.cn/zjkjzc/zixun/265332.html

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司有关固定资产的业务事项如下:

(1)甲公司2006年6月2日购入一台不需安装设备,购买价格300 000元,发生相关税费20 000元,设备已于当月交付使用。该设备预计使用年限5年,预计净残值为20 000元,甲公司采用年数总和法计提折旧。

(2)2007年12月31日,因市场环境变化导致产品销路不畅,经减值测试该设备发生减值。经估计该设备的公允价值为100 000元,可归属于该设备的处置费用为5 000元;预计该设备尚可使用3年,预计其在未来2年内每年年末产生的现金流量分别为:48 000元、40 000元;第3年产生的现金流量以及使用寿命结束时处置形成的现金流量合计为45 000元。综合考虑货币时间价值及相关风险确定折现率为10%。该设备预计净残值不变。

要求:

(1)计算该设备的入账价值。并编制购入设备时的会计分录;

(2)计算2006年度和2007年度该设备应计提的折旧额;

(3)计算2007年12月31口该设备应计提的固定资产减值准备,并编制相关会计分录。

(4)计算2008年度该设备应计提的折旧额。(要求列出计算过程,保留到整数)

(1)设备的入账价值=300 000+20 000=320 000(元)

借:固定资产 320 000

贷:银行存款 320 000

(2)2006年该设备应计提的折旧额=(320 000—20 000)×5/15×6/12=50 000(元)

2007年该设备应计提的折旧额=(320 000—20 000)×5/15×6/12+(320 000—20 000)×4/15×6/12=90 000(元)

(3)2007年12月31日该设备的账面价值=320 000—140 000=180 000(元)

可收回金额计算如下:

①设备公允价值减去处置费用后的净额=100 000—5 000=95 000(元)

②设备预计未来现金流量现值=48 000/(1+10%)+40 000/(1+10%)+45 000/(1+10%)=43 636+33 058+33 809=110 503(元)

③根据孰高原则,该设备的可收回金额为110 503元。

该设备应计提减值准备=180 000—110 503=69.497(元)

会计分录如下:

借:资产减值损失 69 497

贷:固定资产减值准备 69 497

(4)2008年该设备应计提的折旧=(110 503—20 000)×3/6=45 252(元)

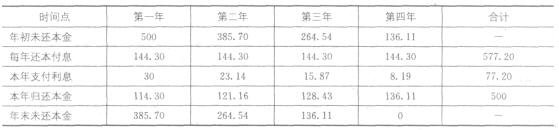

某企业从银行贷款500万元,期限为4年,年利率为6%,复利计息。企业希望的偿还方式是到期一次还本付息。由于该种偿还方式的财务风险太大;所以,银行不同意,银行希望按年等额还本付息,即构成普通年金。

要求:

(1)计算按照企业的要求,到期时一次支付的款项数额以及支付的利息总额;

(2)计算按照银行的要求,每年的还本付息额;

(3)计算按照银行的要求,每年归还的本金以及支付的利息(按照年初未还本金计算支付的利息,计算结果保留两位小数,第四年的利息倒挤得出)。

填写下表:单位:万元

(1)到期时一次支付的款项数额

=500×(F/P,6%,4)

=500×1.2625

=631.25(万元)

支付的利息总额

=631.25-500

=131.25(万元)

(2)每年的还本付息额

=631.25/(F/A,6%,4)

=631.25/4.3746

=144.30(万元)

或:每年的还本付息额

=500/(P/A,6%,4)

=500/3.4651

=144.30(万元)

⑶ 单位:万元

甲公司以人民币作为记账本位币,其外币交易采用交易日的即期汇率折算,按月计算汇兑损益。2018年8月1日从境外购入存货一批,价款为400万美元,当日即期汇率为1美元=6.40元人民币,款项尚未支付。8月19日从境外购人一台固定资产,价款500万美元,当日即期汇率为1 美元=6.41元人民币,款项已支付。8月 31日即期汇率为1美元=6.35元人民币,假定不考虑增值税等其他因素,则甲公司因上述事项当月应计入财务费用的金额为 ()万元人民币。

A.16

B.20

C.4

D.-20

存货、固定资产属于外币非货币性项目,应付账款属于外币货币性项目,所以甲公司因上述事项计入财务费用的金额=400×(6.35-6.4)=-20(万元人民币)(即应付账款期末产生的汇兑损益金额)。

根据《合同法》的规定,下列要约中,不得撤销的有( )。

A.要约人确定了承诺期限的要约

B.要约人明示不可撤销的要约

C.已经到达受要约人但受约人尚未承诺的要约

D.受要约人有理由认为不可撤销,且已为履约做了准备的要约

本题考核点是要约撤销。下列情形要约不得撤销:(1)要约人确定了承诺期限或者以其他形式明示要约不可撤销;(2)受要约人有理由认为要约是不可撤销的,并已经为履行合同作了准备工作。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-01

- 2020-03-02

- 2021-01-21

- 2019-07-12

- 2019-07-12

- 2021-07-23

- 2020-01-16

- 2020-03-03

- 2020-01-16

- 2020-09-19

- 2020-09-18

- 2019-02-09

- 2019-07-12

- 2021-08-05

- 2020-01-30

- 2020-09-18

- 2019-07-12

- 2019-01-06

- 2021-01-31

- 2020-01-29

- 2019-02-17

- 2020-08-08

- 2020-08-07

- 2020-08-05

- 2021-02-14

- 2021-01-28

- 2020-02-13

- 2020-01-29

- 2020-03-02

- 2021-08-05