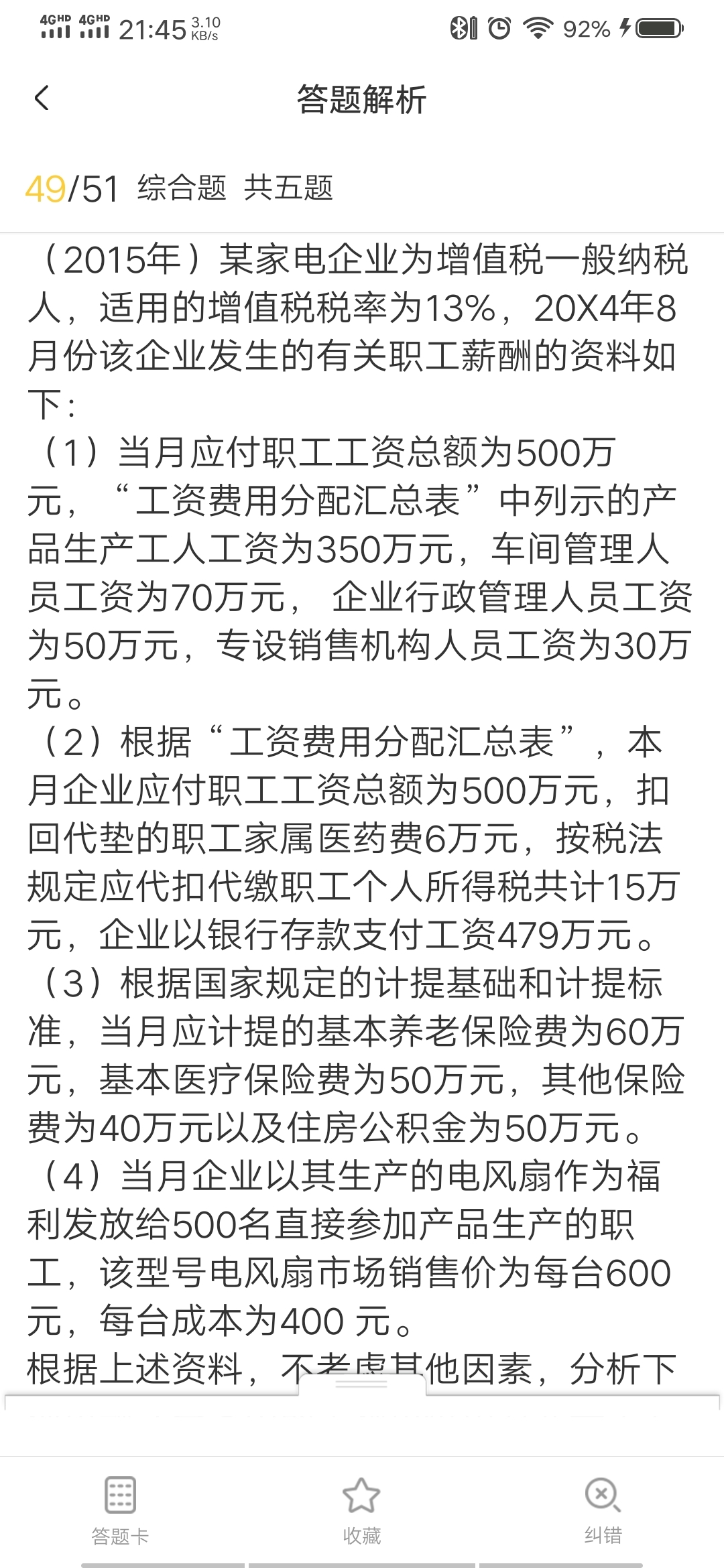

材料4,选项c怎么不对的?

发布时间:2021-01-21

材料4,选项c怎么不对的?

最佳答案

同学,您好,很高兴为您服务!

企业以资产产品作为福利发放给职工,是视同销售的,所以就想分录哪样,职工薪酬一增一减哈,发放给职工的产品,按照市场价确认收入结转成本的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

对免税单位无偿使用纳税单位的土地(如公安、海关等单位使用铁路、民航等单位的土地),免征城镇土地使用税;对纳税单位无偿使用免税单位的土地,纳税单位应照章缴纳城镇土地使用税。( )

本题考核城镇土地使用税的税收优惠。

下列项目中,最终能引起负债和所有者权益同时发生变动的是( )。

A.摊销管理用无形资产价值

B.计提应付债券利息

C.发放股票股利

D.收到交易性金融资产的利息

摊销管理用无形资产价值会影响资产和所有者权益的变动;计提应付债券利息会引起负债和所有者权益同时发生变动;发放股票股利影响所有者权益类内部项目之间发生变化,不影响所有者权益总额发生变化;收到交易性金融资产的利息,资产总额不变,不影响负债和所有者权益。

王先生为境内某外企的中方人员,2007年1~12月收入情况如下:

(1)每月取得的工资薪金25000元;

(2)利用休假时间为国内某单位进行工程设计取得收入80000元;

(3)转让一项专利技术的使用权,一次取得收入150000元,拿出40000元进行公益性捐赠;

(4)个人出租住房,每月取得租金收入3000元 (不考虑其他税费)。

工资、薪金所得适用税率表 级数 全月应纳所得税额 税率(%) 速算扣除数 1 不超200元的 5 0 2 超过500∽2 000元的部分 10 25 3 超过2 000∽5 000元的部分 15 125 4 超过5 000∽20 000元的部分 20 375 5 超过20 000∽40 000元的部分 25 1375 6 超过40 000∽60 000元的部分 30 3375 7 超过60 000∽80 000元的部分 35 6375 8 超过80 000∽100 000元的部分 40 10375 9 超过100 000元的部分 45 15375

要求:

根据上述资料及税法相关规定,计算下列各项:

(1)工资薪金所得全年应纳的个人所得税;

(2)工程设计所得应纳个人所得税;

(3)公益捐赠税前扣除额;

(4)转让专利技术使用权应纳的个人所得税;

(5)出租房屋全年应纳的个人所得税。

(1)工资薪金所得全年应纳的个人所得税=[(25000-1600)×25%-1375]×12=53700(元)

(2)工程设计属于劳务报酬,应纳个人所得税=80000×(1-20%)×40%-7000=18600(元)

【提示】一次取得的劳务报酬应纳税所得额20000元以上加成征收,即20000元至50000元,税率为30%;50000元以上,税率为40%。

(3)公益捐赠扣除限额=150000×(1-20%)×30%=36000(元)实际公益捐赠40000元,超过扣除限额36000元,所得税前只能扣除36000元。

【提示】个人用于中国境内公益、救济性捐赠,捐赠额未超过纳税人中报的应纳税所得额30%的部分,可从其应纳税所得额中扣除。

(4)转让专利技术使用权应纳的个人所得税=[150000×(1-20%)-36000(公益捐赠扣除限额)]×20%=16800(元)

(5)出租房屋全年应纳的个人所得税=3000-800)×10%×12=2640(元)

【提示】出租居民住用房适用10%的税率。

对需要结计本月发生额的账户,结计“过次页”的本页合计数应当为( )。

A.自本页第一行起至本页末止的发生额合计数

B.自本月初起至本页末止的发生额合计数

C.自年初起至本页末止的累计数

D.自上月最后一天起至本页末止的发生额合计数

对需要结计本月发生额的账户,结计“过次页”的本页合计数应当为自本月初起至本页末止的发生额合计数,包括自本月初起至本页末止的借方发生额合计数和自本月初起至本页末止的贷方发生额合计数。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-12

- 2020-12-29

- 2021-01-01

- 2021-10-18

- 2021-11-10

- 2021-01-16

- 2021-10-18

- 2021-03-01

- 2021-01-10

- 2021-10-19

- 2021-02-26

- 2021-01-03

- 2021-01-07

- 2021-01-02

- 2020-12-30

- 2021-01-10

- 2021-02-17

- 2021-02-09

- 2021-01-06

- 2021-02-02

- 2021-12-17

- 2021-01-14

- 2020-12-28

- 2021-01-19

- 2021-01-01

- 2021-06-23

- 2020-12-30

- 2021-01-12

- 2021-12-16

- 2021-03-06