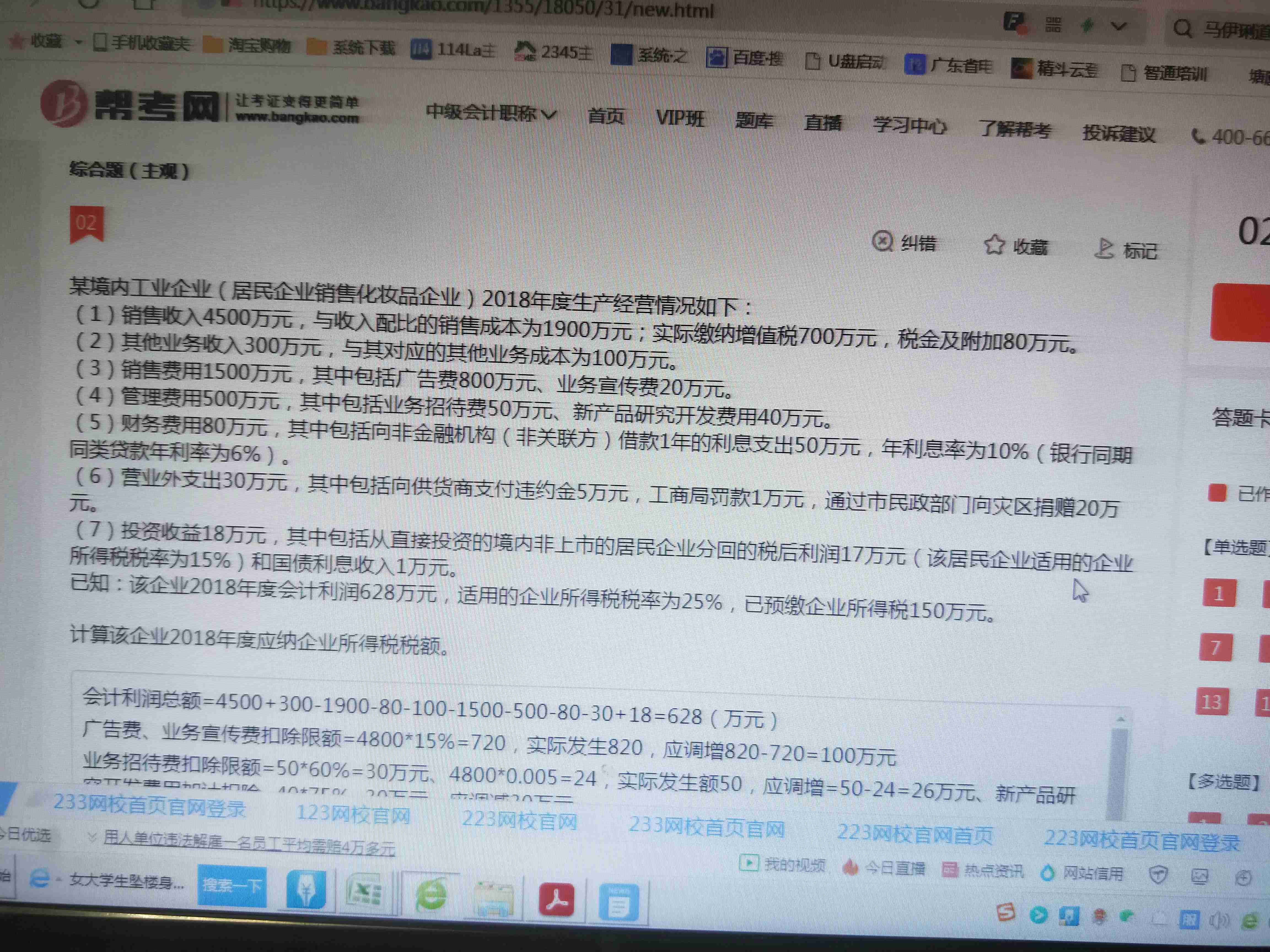

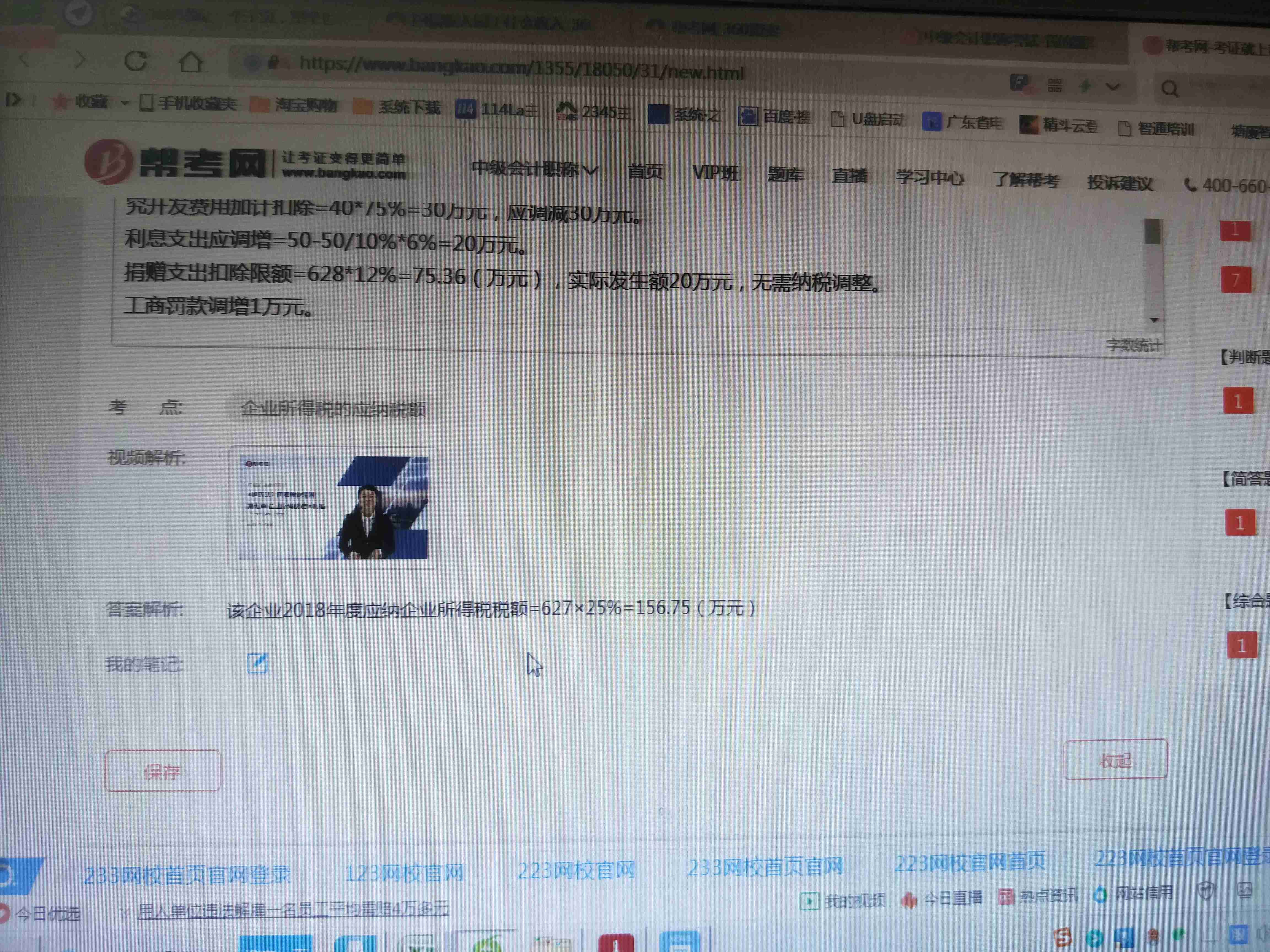

为什么这个题目没有算扣除项目限额吗?直接用会计...

发布时间:2021-12-17

为什么这个题目没有算扣除项目限额吗?直接用会计利润总额减国债利息收入吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

题目里面已经给出会计利润了,这个会计利润就是会计上正常计算的利润,那么我们要算应纳税所得额,也就是在会计利润的基础上去调增调减,把税法上不允许扣除的费用加回来,把税法上免税的收入等调减。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列的政府采购行为中,适用我国《政府采购法》规定的是( )。

A.我国境内事业单位使用财政资金采购法定的货物

B.香港特别行政区政府采购货物

C.我国境内团体组织使用财政资金采购法定的货物

D.因严重自然灾害,国家实施的紧急采购行为

解析:本题考核《政府采购法》的适用范围。根据规定,因严重自然灾害和其他不可抗力事件所实施的紧急采购和涉及国家安全和秘密的采购,不适用《政府采购法》;香港,澳门两个特别行政区的政府采购不适用《政府采购法》。另外,军事采购,不适用《政府采购法》;采购人使用国际组织和外国政府贷款进行的政府采购,贷款方、资金提供方与中方达成的协议对采购的具体条件另有规定的,可以适用其规定。

M公司以一批存货换取乙公司一台车床,M公司存货的账面价值为20万元,乙公司车床账面价值为25万元,假定存货和车床的公允价值均不能可靠计量,M公司按照两者账面价值的差额支付了5万元的现金,并支付相关税费3万元。则M公司换入车床的入账价值为( )万元。

A.33

B.20

C.28

D.25

在换入资产和换出资产的公允价值均不能可靠计量的情况下,按换出资产的账面价值加上支付的补价和相关税费,作为换人资产的成本,不确认损益。M公司换人车床的入账价值=20+5+3=28(万元)。

中国甲企业与美国乙企业拟在广东投资设立一中外合作经营企业,双方在起草的企业合作经营合同中,下列条款中不符合法律规定的是( )。

A.合作企业双方按照中方60%,外方40%的比例分配收益和分担风险

B.合作企业的董事长、副董事长均由中方担任,总经理、副总经理由外方担任

C.合作企业成立后经合作各方一致同意,可以委托合作一方进行经营管理

D.企业的利润由外方先行回收投资,但企业经营期满全部固定资产无偿归中方所有

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-15

- 2021-03-02

- 2021-10-18

- 2021-01-24

- 2021-02-27

- 2021-10-19

- 2021-12-12

- 2021-02-07

- 2021-01-01

- 2021-02-08

- 2021-08-10

- 2021-10-18

- 2021-01-05

- 2021-12-28

- 2021-02-07

- 2021-06-02

- 2021-01-06

- 2021-03-05

- 2021-10-18

- 2021-02-04

- 2021-03-04

- 2021-02-06

- 2021-10-18

- 2021-02-28

- 2021-01-31

- 2021-10-23

- 2021-02-07

- 2021-05-13

- 2021-01-18

- 2020-12-27