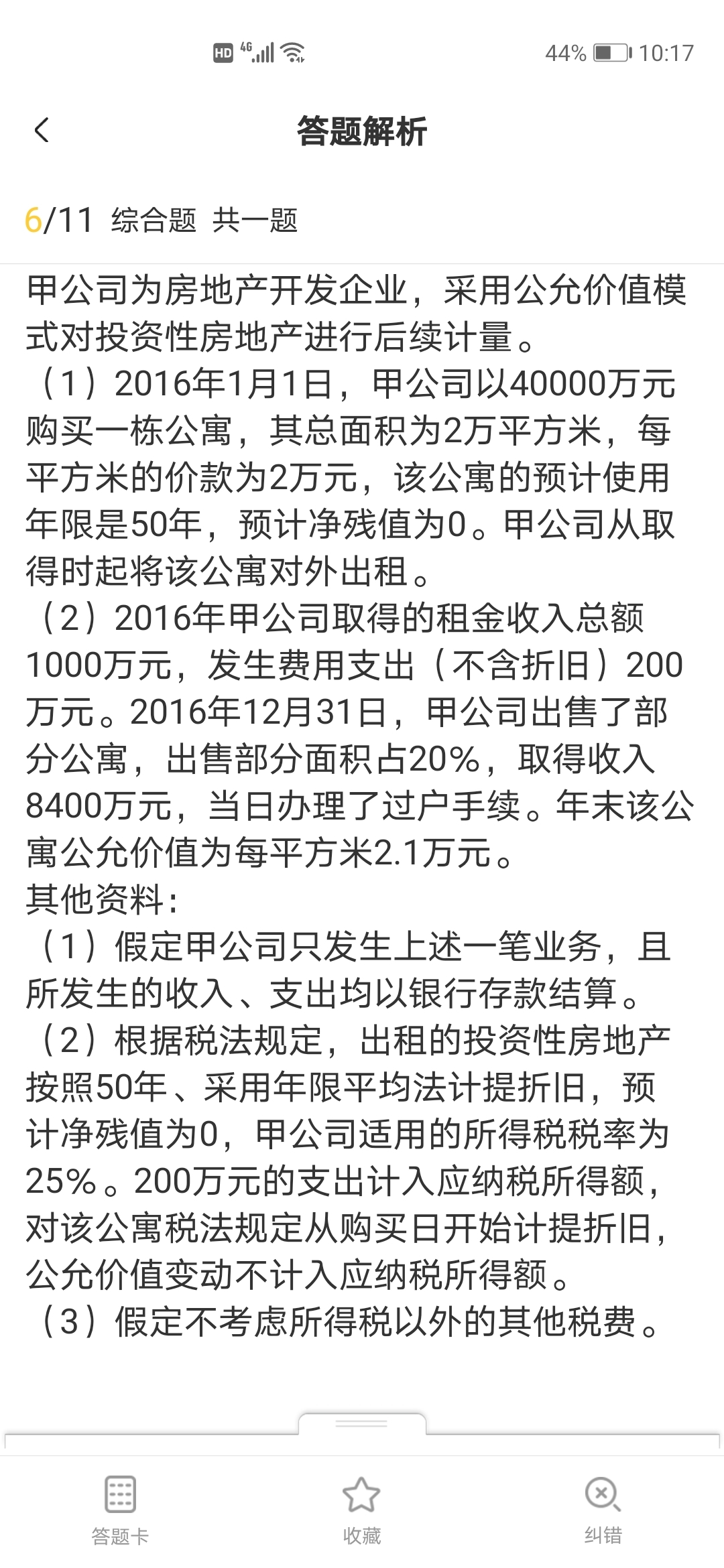

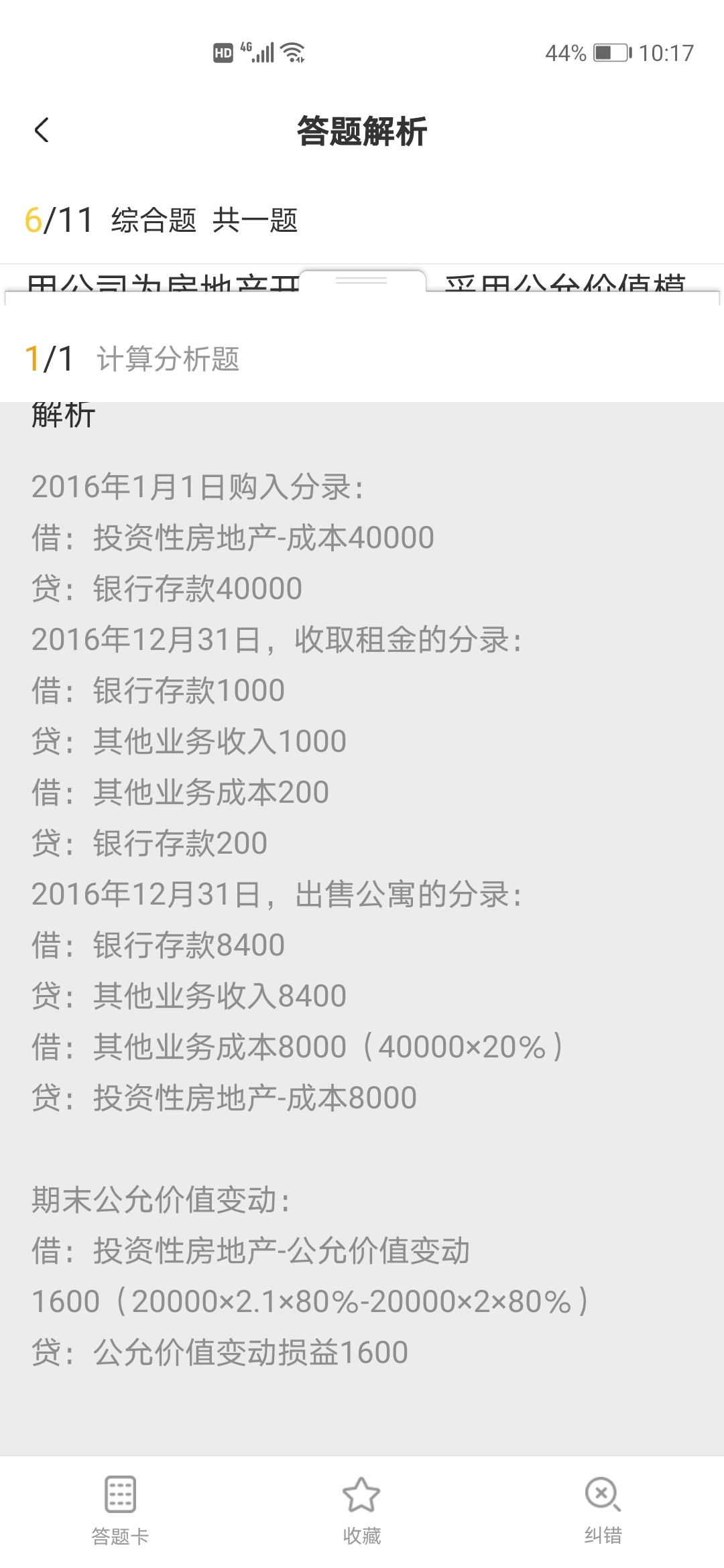

这个题不用考虑递延所得税吗

发布时间:2021-12-10

这个题不用考虑递延所得税吗

最佳答案

当期的怎么算

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列规定中,符合《中外合资经营企业法》规定的是( )。

A.合营企业的最高权力机构是股东会,每次会议至少有过半数的股东参加方为有效

B.最高权力机构是董事会,董事每届任期4年

C.合营各方应平均分配利润

D.合营一方转让其出资的,须经半数以上股东同意

正确答案:B

本题考核中外合资经营企业的规定。根据规定,合营企业的最高权力机构是董事会。合营企业不设立股东会。合营各方是按照出资比例分配损益的,不是平均分配。合营一方转让其出资的,应该经过合营他方的同意。

本题考核中外合资经营企业的规定。根据规定,合营企业的最高权力机构是董事会。合营企业不设立股东会。合营各方是按照出资比例分配损益的,不是平均分配。合营一方转让其出资的,应该经过合营他方的同意。

某股份有限公司于2007年4月1日购入面值为1 000万元的3年期债券,并划分为持有至到期投资,实际支付的价款为1 100万元,其中包含已到付息期但尚未领取的债券利息50万元,另支付相关税费5万元。该项债券投资的初始入账金额为( )万元。

A.1 105

B.1 100

C.1 055

D.1 000

正确答案:C

对持有至到期投资应以公允价值和交易费用之和计入初始确认金额。但企业取得金融资产支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目(应收股利或应收利息)。债券投资的初始人账金额=1 100—50+5=1 055(万元)。

对持有至到期投资应以公允价值和交易费用之和计入初始确认金额。但企业取得金融资产支付的价款中包含的已宣告但尚未发放的现金股利或已到付息期但尚未领取的债券利息,应当单独确认为应收项目(应收股利或应收利息)。债券投资的初始人账金额=1 100—50+5=1 055(万元)。

市场对策权是指平等的市场主体之同的对策权。()

此题为判断题(对,错)。

正确答案:×

如果某投资项目的建设期为2年,经营期为5年,要求的最低投资利润率为10%,已知该项目的净现值率为0.25,包括建设期的静态投资回收期为4年,投资利润率为8%,则可以判断该项目( )。

A.完全具备财务可行性

B.完全不具备财务可行性

C.基本具备财务可行性

D.基本不具备财务可行性

正确答案:C

解析:包括建设期的静态投资回收期为4年,大于计算期的一半(7/2=3.5年),投资利润率8%小于要求的最低投资利润率10%,所以静态评价指标不可行;净现值率为 0.25大于零,所以动态评价指标可行,由此可以判定该项目基本具备财务可行性。

解析:包括建设期的静态投资回收期为4年,大于计算期的一半(7/2=3.5年),投资利润率8%小于要求的最低投资利润率10%,所以静态评价指标不可行;净现值率为 0.25大于零,所以动态评价指标可行,由此可以判定该项目基本具备财务可行性。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-12

- 2021-01-26

- 2021-02-17

- 2021-03-04

- 2021-12-31

- 2021-01-15

- 2021-04-15

- 2021-04-13

- 2021-03-04

- 2021-03-03

- 2021-03-12

- 2021-02-02

- 2021-02-04

- 2021-12-08

- 2021-10-18

- 2021-12-09

- 2021-03-04

- 2021-03-06

- 2021-01-15

- 2021-02-07

- 2021-10-19

- 2021-05-11

- 2021-02-06

- 2021-01-27

- 2021-03-03

- 2021-01-30

- 2021-06-01

- 2021-12-31

- 2021-10-18

- 2021-01-03