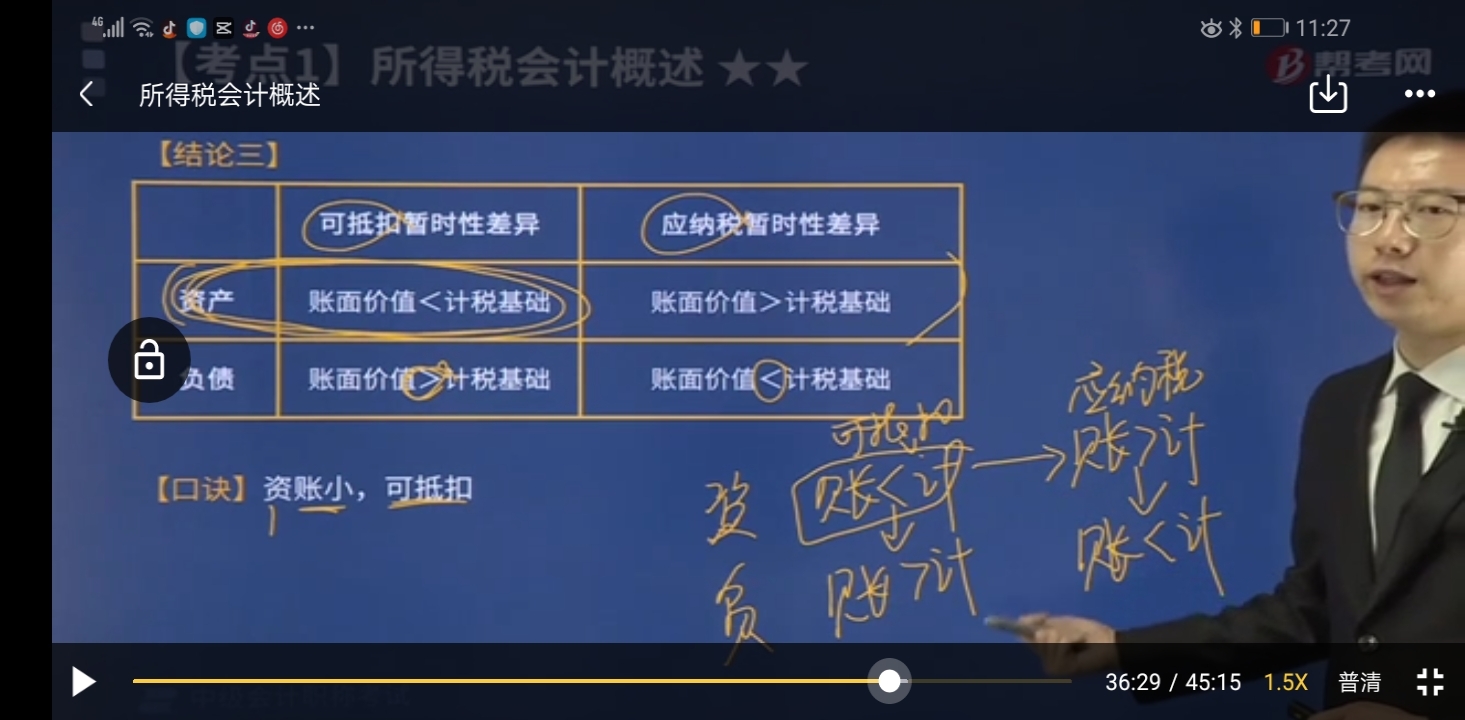

这个几个怎么理解?第一个图片,递延所得税负债对...

发布时间:2020-12-27

这个几个怎么理解?第一个图片,递延所得税负债对应科目不是其它综合收益,资本公积,留存收益,商誉?可抵扣暂时性差异是否对应等于应纳税暂时性差异。借跟贷还有科目分别如何对号入座?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

借和贷的方向看科目的方向,比如说所得税费用是负债类科目,那么贷方增加,借方减少,所以如果产生所得税费用,那么是记在贷方的,还有题目中的其他综合收益是所有者权益类会计科目,也是贷方增加借方减少。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

对于借款企业来说,补偿性余额会给企业带来的影响有( )。

A.降低借款风险

B.减少了实际可用的资金

C.加重了企业的利息负担

D.提高了借款的实际利率

解析:补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例计算的最低存款余额。对于银行来说,补偿性余额有助于降低贷款风险,补偿其可能遭受的风险;对借款企业来说,补偿性余额则减少了实际可用的资金、提高了借款的实际利率,加重了企业的利息负担。

国务院证券监督管理机构应自受理股票发行申请文件之日起一定期间内作出核准或不核准的决定,该期间应当为()。

A.1个月

B.3个月

C.5个月

D.6个月

需要交纳消费税的委托加工物资,收回后直接用于销售的,应将受托方代收代缴的消费税计入“应交税费——应交消费税”科目的借方。 ( )

委托加工物资应税消费品,收回后直接用于对外销售的应将受托方代收代缴的消费税计入委托加工物资成本。

2016年7月1日,甲公司与丁公司签订合同,自丁公司购买管理系统软件,合同价款为5000万元,款项分五次支付,其中合同签订之日支付购买价款的20%,其余款项分四次自次年起每年7月1日支付1000万元。管理系统软件购买价款的现值为4546万元,折现率为5%。该软件预计使用年限为5年,预计净残值为零,采用直线法摊销。甲公司2016年未确认融资费用摊销额为( )万元。

A.227.3

B.113.65

C.88.65

D.177.3

管理系统软件应当按照购买价款的现值4546万元作为入账价值,2016年7月1日未确认融资费用余额=(4000+1000)-4546=454(万元),长期应付款的账面价值=4000-454=3546(万元),2016年未确认融资费用摊销额=3546×5%×6/12=88.65(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-26

- 2021-01-01

- 2021-12-15

- 2021-02-06

- 2021-10-15

- 2021-03-20

- 2021-10-18

- 2021-01-01

- 2021-03-02

- 2021-12-26

- 2021-01-06

- 2021-01-02

- 2020-12-30

- 2021-01-06

- 2021-03-31

- 2021-10-18

- 2021-01-15

- 2021-12-26

- 2021-12-07

- 2021-01-25

- 2021-03-04

- 2021-03-24

- 2021-02-20

- 2021-10-18

- 2021-03-07

- 2021-12-12

- 2021-12-20

- 2021-05-01

- 2021-12-27

- 2020-12-28