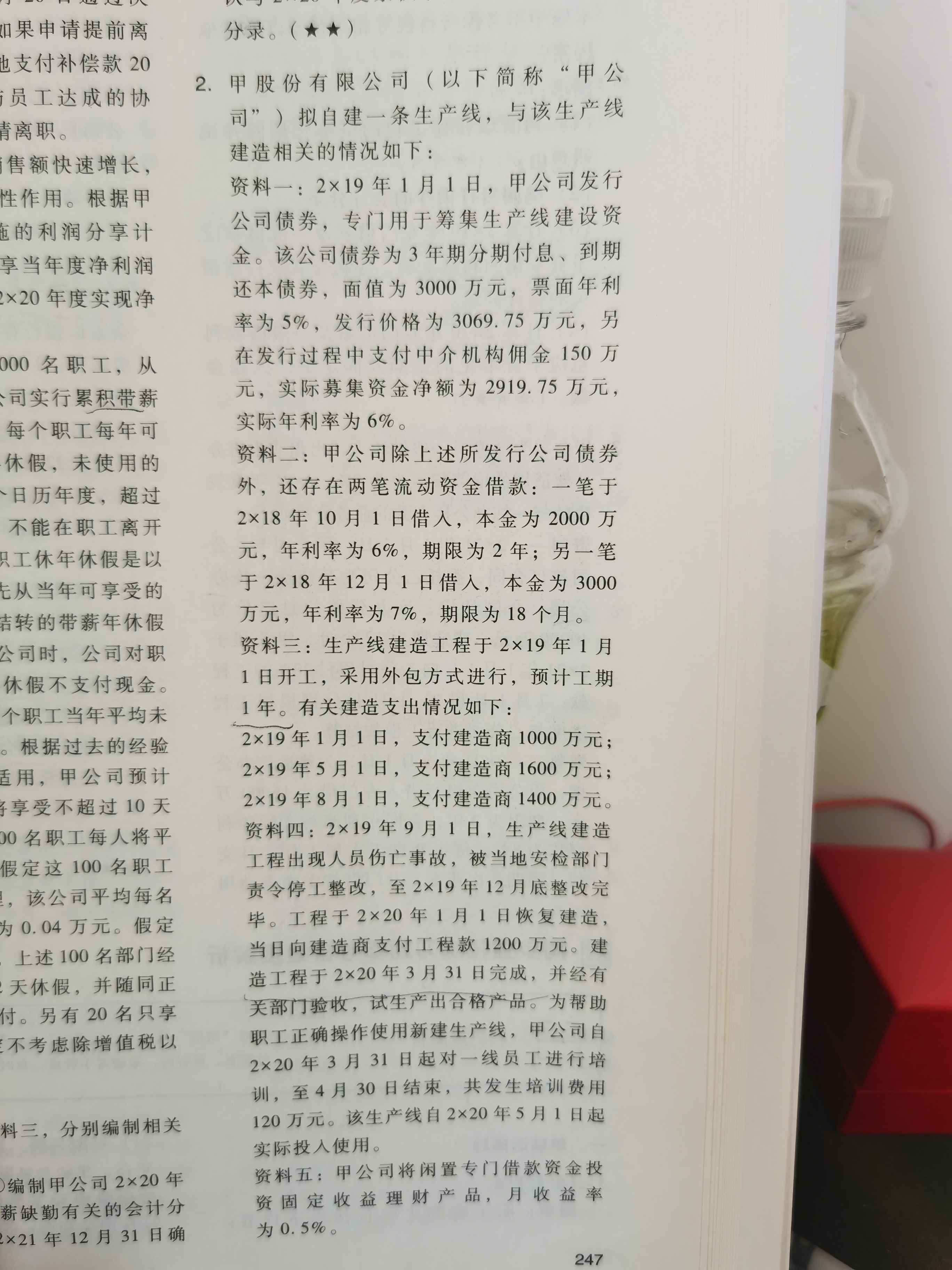

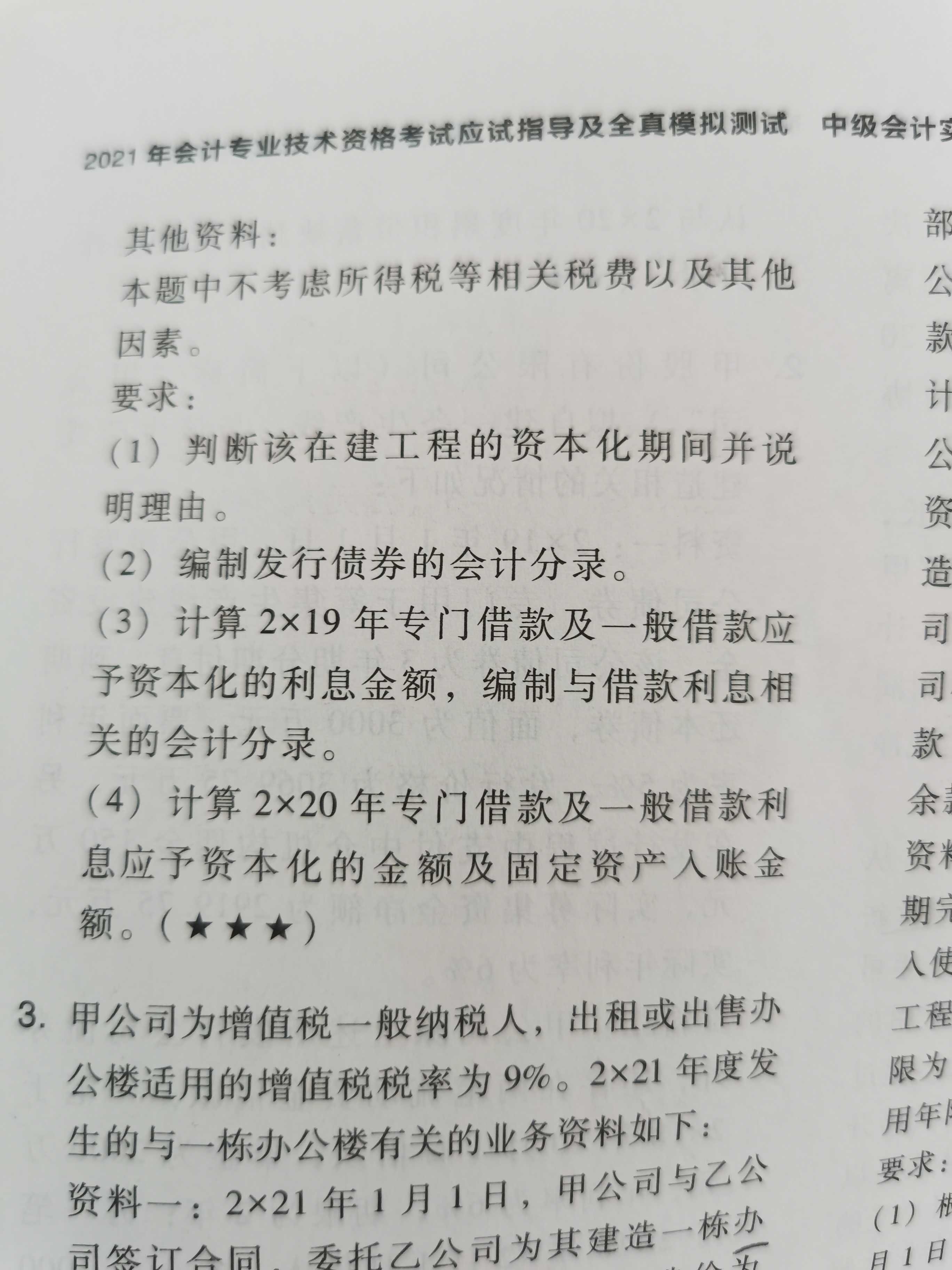

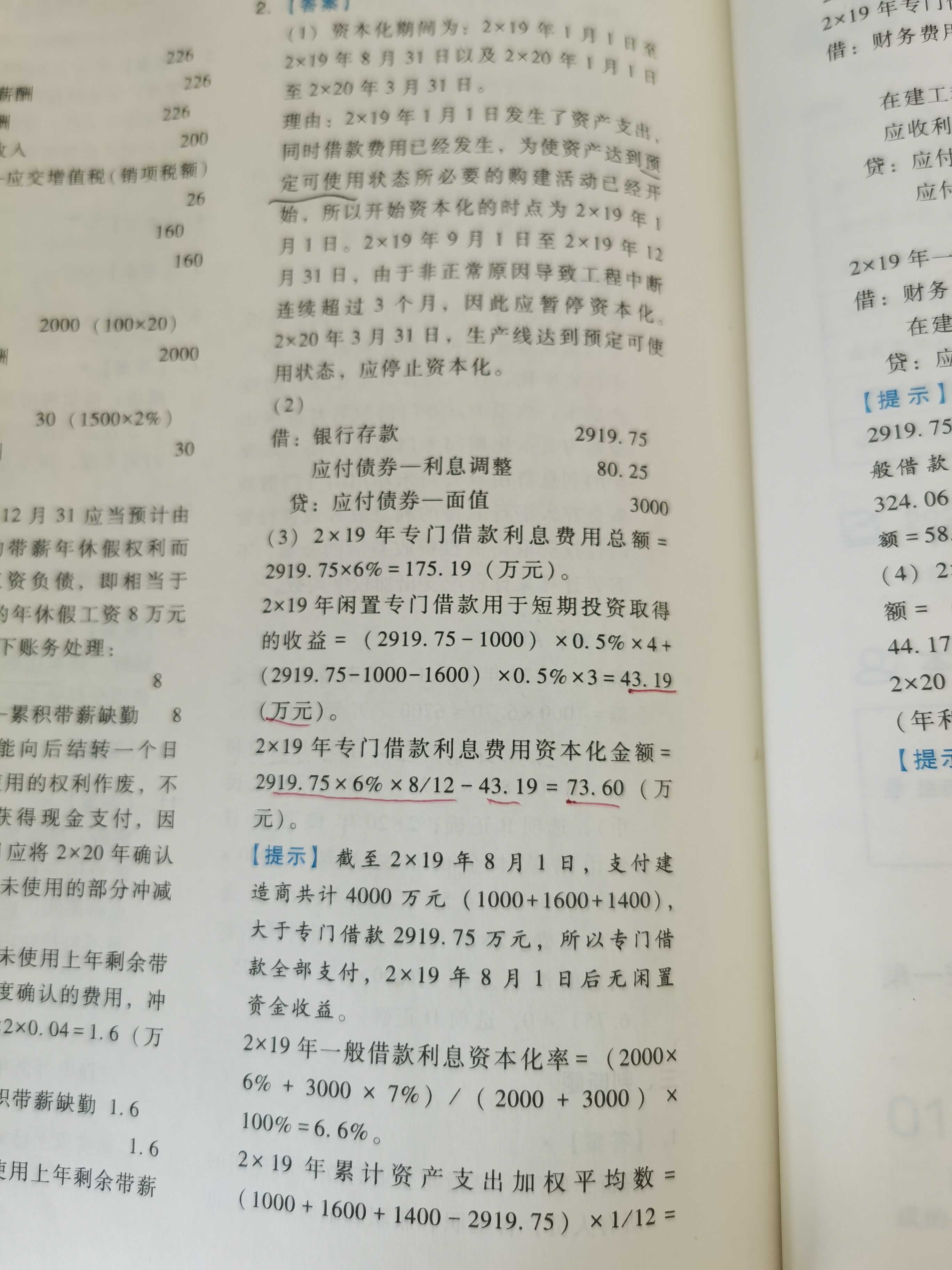

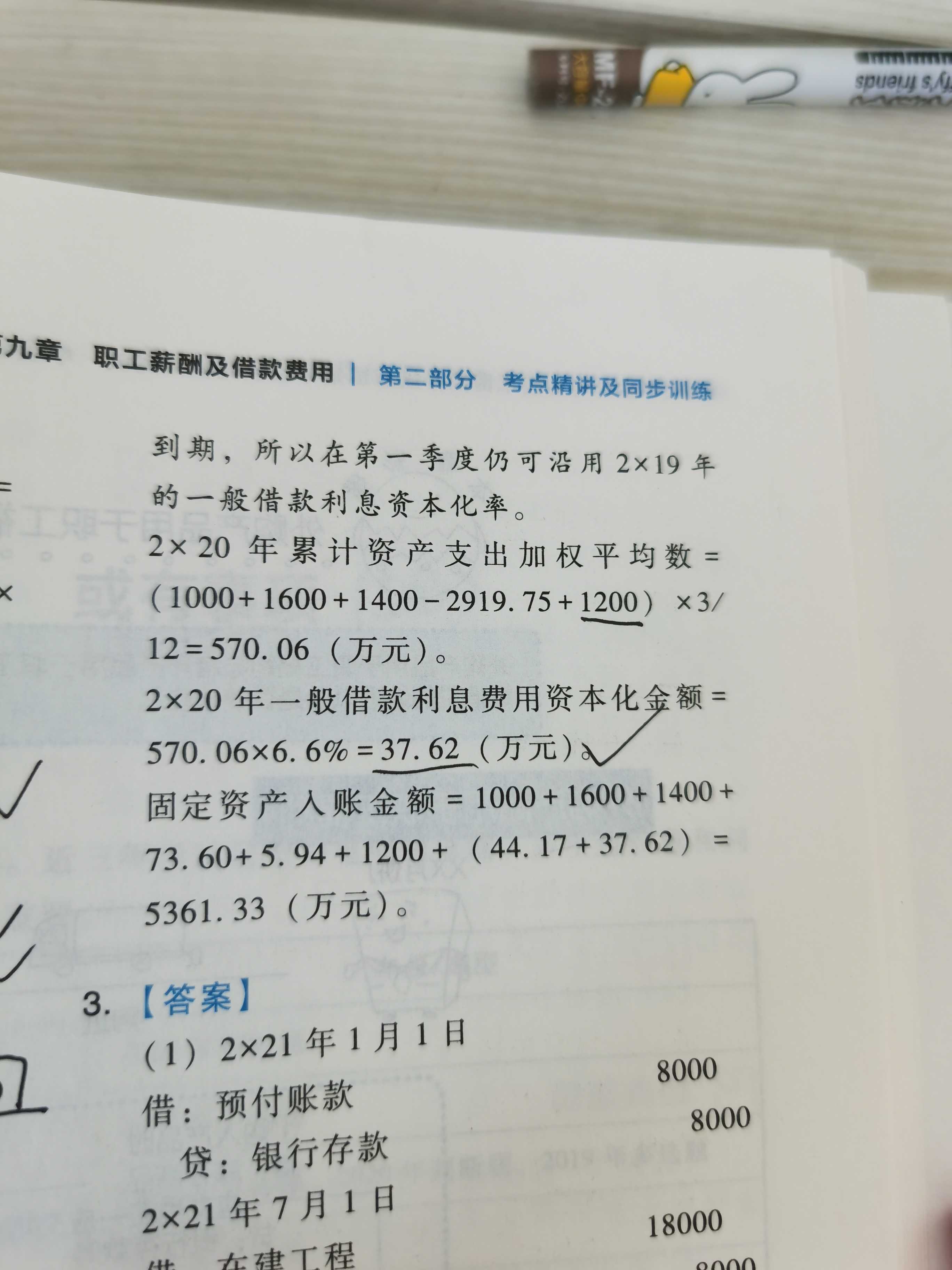

括号(4)答案:为什么加的是25.19,不是应...

发布时间:2020-12-29

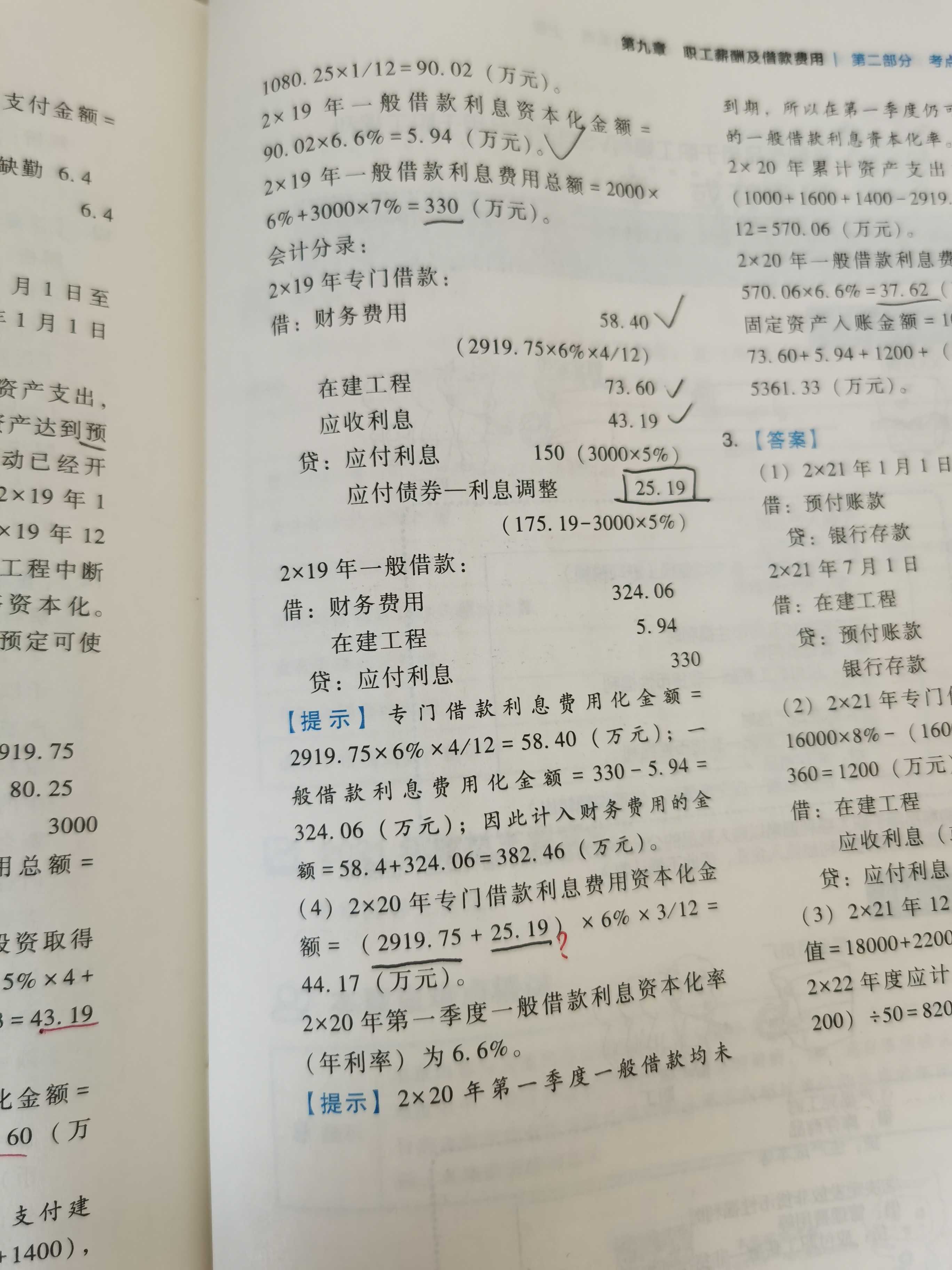

括号(4)答案:为什么加的是25.19,不是应该(2919.75+63.6)*6%*3/12吗?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

本年的应付债券-利息调整是25.19,所以用2919.75+25.19,你看分录,从分录上就能看出来加什么。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各项不属于会计信息质量要求的是( )。

A.相关性

B.明晰性

C.历史成本原则

D.实质重于形式

解析:历史成本不属于会计信息质量要求的原则。企业在对会计要素进行计量时,一般应当采用历史成本,但如果重置成本、可变现净值、现值、公允价值能够更好地反映会计信息质量,并且能够取得并可靠计量时,也可以采用。

甲公司是一般纳税人企业,使用的增值税税率为17%,捐赠给乙公司10台自产的机器设备,单位成本为4万,当时的市场售价为5万,由于此次捐赠行为,企业计入营业外支出的金额为( )万元。

A.46.8

B.48.5

C.40

D.50

会计处理为:

借:营业外支出 48.5

贷:库存商品 40(成本)

应交税费--应交增值税(销项税额)8.5[50×17%(售价×税率)]

【该题针对“捐赠存货的计量”知识点进行考核】

会计信息要有用,就必须满足一定的质量要求。比如,企业应当以实际发生的交易或事项为依据进行确认、计量和报告,体现的会计信息质量要求是( )。

A.可靠性

B.相关性

C.可比性

D.重要性

会计信息要有用,最基本的就是信息要可靠。

A公司为制造业企业,增值税一般纳税人,适用的增值税率为17%。2005年12月向甲公司销售某产品,不含增值税价款100万元,销售成本为70万元,已计提存货跌价准备10万元,货款已收到;同时签订补偿协议将该产品融资租回。则该业务会计处理应贷记“递延收益”的金额为( )。

A.40

B.30

C.50

D.20

解析:该业务应贷记“递延收益”的金额=100-(70-10)=40(万元)。在售后租回交易形成融资租赁的情况下,对所售资产的售价与其账面价值之间的差额,记入“递延收益”科目。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-25

- 2021-01-11

- 2021-10-25

- 2021-01-25

- 2021-03-05

- 2021-02-02

- 2021-10-18

- 2020-12-30

- 2021-12-18

- 2021-03-03

- 2021-03-26

- 2021-02-17

- 2021-02-07

- 2021-05-04

- 2021-02-19

- 2021-02-26

- 2021-05-20

- 2021-01-02

- 2021-12-18

- 2021-02-19

- 2021-07-09

- 2021-10-19

- 2021-11-13

- 2021-02-12

- 2021-01-06

- 2021-02-04

- 2021-01-02

- 2021-12-26

- 2021-03-02

- 2021-02-08