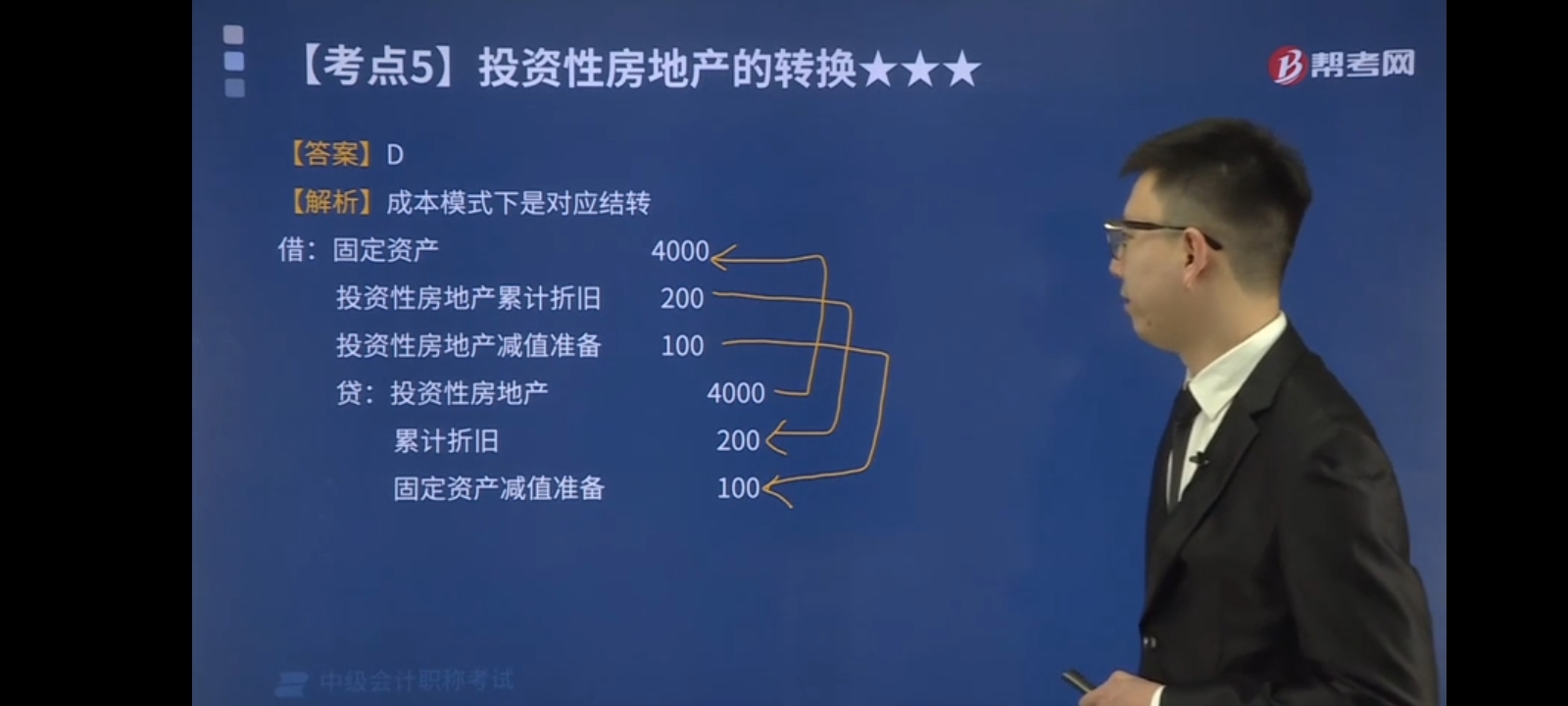

对应转换,我看不懂

发布时间:2021-12-28

对应转换,我看不懂

最佳答案

同学您好,就是对应换科目名称

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

财务管理的理论框架和实务方法都是针对风险中立者的。( )

A.正确

B.错误

B企业生产甲产品,去年的有关资料为:销售量为10万件(最高销量),比历史最低年份的销售量多3万件;资金占用总额为300万元,比历史最低年份的资金占用多54万元。甲产品单位售价10元,变动成本率60%,固定成本总额15万元,利息费用5万元,所得税税率33%。计划期预计甲产品的单位售价、单位变动成本、固定成本总额和利息费用不变,预计销售量将减少10%。

要求:

(1)计算该企业计划期息税前利润、净利润以及DOL、DFL、DCL;

(2)计算计划期销售量下降时的息税前利润变动率:

(3)采用高低点法预测计划期的资金占用量。

计划期销售量=10×(1—10%)=9(万件)

单位变动成本=10×60%=6(元)

计划期息税前利润=9×(10一6)一15=21(万元)

净利润=(21—5)×(1—33%)=10.72(万元)

(2)去年息税前利润=10×(10一6)一15=25(万元)

息税前利润变动率=(21—25)÷25=一16%

或息税前利润变动率=一10%×1.6=一16%

即计划期息税前利润降低16%

(3)b=54÷3=18(元)

a=300—18×10=120(万元)

y=120+18x

计划期资金占用量=120+18X 9=282(万元)

采用公允价值模式计量的投资性房地产,不需对其计提折旧或进行摊销,应当以其在资产负债表日的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入所有者权益。 ( )

采用公允价值模式计量的,应该以资产负债表日投资性房地产的公允价值为基础调整其账面价值,公允价值与原账面价值之间的差额计入当期损益。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-27

- 2021-03-03

- 2021-03-03

- 2020-12-29

- 2021-02-05

- 2021-02-28

- 2021-10-24

- 2021-03-11

- 2021-01-24

- 2021-11-09

- 2021-02-08

- 2021-02-27

- 2021-03-02

- 2021-02-01

- 2021-03-03

- 2021-01-31

- 2021-03-27

- 2021-10-18

- 2021-10-18

- 2021-01-02

- 2021-11-27

- 2021-10-18

- 2021-06-05

- 2021-10-18

- 2021-02-23

- 2020-12-29

- 2020-12-29

- 2021-05-02

- 2021-02-27

- 2021-10-18