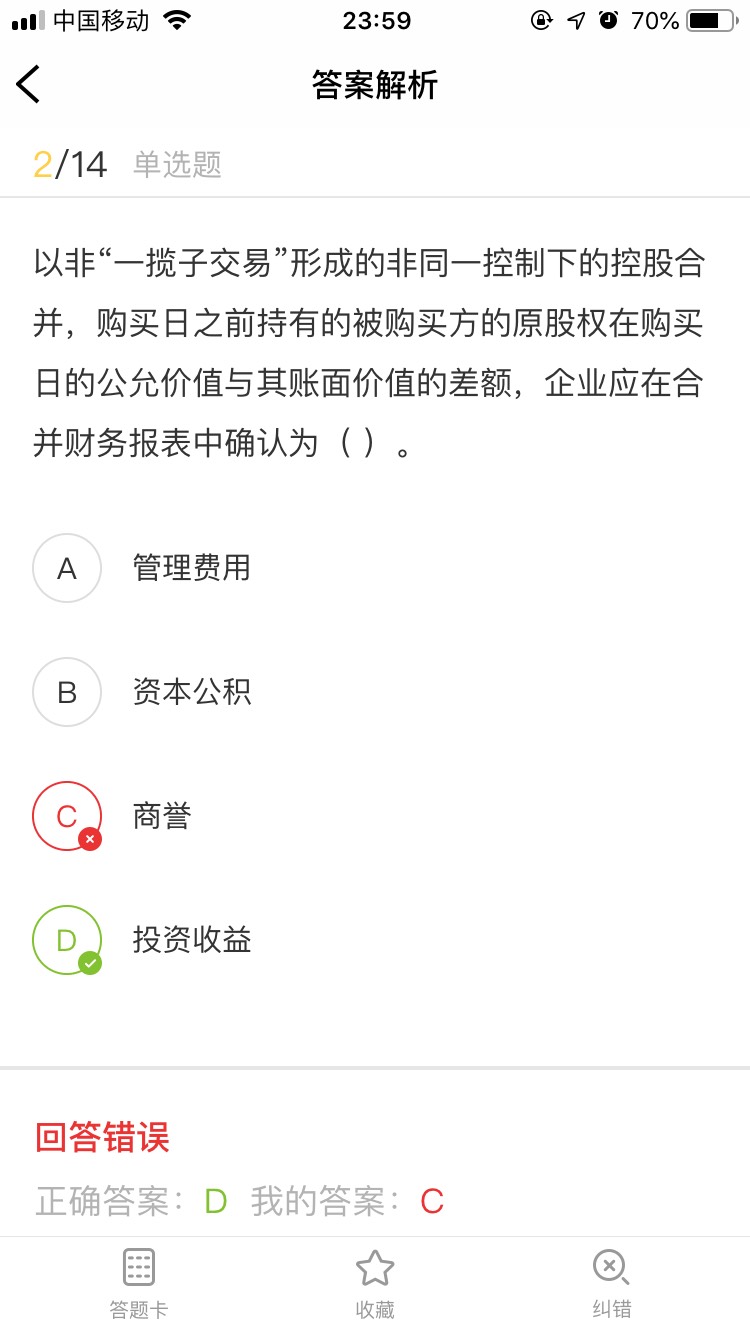

老师,这个分录是怎样的呢?

发布时间:2021-12-26

老师,这个分录是怎样的呢?

最佳答案

同学,您好,很高兴为您服务!

借 长期股权投资(公允价值) 贷 长期股权投资(账面价值) 投资收益

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列各项中,关于收入确认表述正确的是( )。

A.采用预收货款方式销售商品,应在收到货款时确认收入

B.采用分期收款方式销售商品,应在货款全部收回时确认收入

C.采用交款提货方式销售商品,应在开出发票收到货款时确认收入

D.采用支付手续费委托代销方式销售商品,应在发出商品时确认收入

甲股份有限公司(以下简称“甲公司”)为了建造一栋厂房,于20×1年11月1日专门从某银行借入5000万元(假定甲公司向该银行的借款仅此一笔),借款期限为2年,年利率为6%,利息到期一次支付。该厂房采用出包方式建造,与承包方签订的工程合同的总造价为8000万元。假定利息资本化金额按年计算,每年按360天计算,每月按30天计算。

(1)20×2年发生的与厂房建造有关的事项如下: 1月1日,厂房正式动工兴建。当日用银行存款承包方支付工程进度款1200万元。 3月1日,用银行存款向承包方支付进度款3000万元。 4月1日,因与承包方发生质量纠纷,工程被迫停工。 8月1日,工程重新开工。 10月1日,用银行存款向承包方支付工程进度款1800万元。 12月31日,工程全部完工,可投入使用。甲公司还需要支付价款2000万元。

(2)20×3年发生的与所建造厂房和债务重组有关的事项如下: 1月31日,办理厂房工程竣工决算,与承包方结算的工程总造价为8000万元。同日工程交付手续办理完毕,剩余工程款尚未支付。 11月1日,甲公司发生财务困难,无法按期偿还于20×1年11月1日借入的到期借款本金和利息。按照借款合同,公司在借款逾期未还期间,仍然必须按照原利率支付利息,如果逾期未还期间超过2个月,银行还将加收1%的罚息。 11月10日,银行将其对甲公司的债权全部划给资产管理公司。 12月1日,甲公司与资产管理公司达成债务重组协议,债务重组日为12月1日,与债务重组有关的资产、债权和债务的所有权划转及相关法律手续均于当日办理完毕。其他有关资料如下: ①资产管理公司首先豁免公司所有积欠利息。 ②甲公司用一辆小轿车和一栋别墅抵偿债务640万元。该小轿车的原价为150万元,累计折旧为30万元,公允价值为90万元。该别墅原价为600万元,累计折旧为100万元,公允价值为550万元。两项资产均未计提减值准备。 ③资产管理公司对甲公司的剩余债权实施债转股,获得甲公司普通股1000万股,每股面值1元,每股市价为4元。

(3)20×4年发生的与资产置换有关的事项如下: 12月1日,甲公司由于经营业绩滑坡,为了实现产业转型和产品结构调整,与资产管理公司控股的一家乙公司(该公司为一家房产地开发企业)达成资产置换协议。协议规定,甲公司将前述新建厂房、部分库存商品和一块土地使用权与乙公司所开发的商品房和一栋办公楼进行置换。资产置换日为12月1日,与资产置换有关的资产、债权和债务的所有权划转及相关法律手续均于当日办理完毕。其他有关资料如下: ①甲公司所换出库存商品和土地使用权的账面余额分别为1400万元和400万元,公允价值分别为1800万元和200万元;甲公司已为库存商品计提了202万元的跌价准备,没有为土地使用权计提减值准备。甲公司新建厂房的公允价值为6000万元。甲公司对新建厂房采用直线法计提折旧、预计使用年限为10年、预计净残值为210万元。 ②乙公司用于置换的商品房和办公楼的账面价值分别为4000万元和2000万元,公允价值分为6500万元和1500万元。其中,办公楼的账面原价为3000万元。假定甲公司对换入的商品房和办公楼没有改变其原来的用途,12月1日公允价值即为当年末的可变现净值和可收回金额。假定不考虑与厂房建造、债务重组和资产置换相关税费。

要求:

(1)确定与所建造厂房有关的借款利息停止资本化的时点,并计算确定为建造厂房应当予以资本化的利息金额。

(2)编制甲公司在20×2年12月31日与该专利借款利息有关的会计分录(假定利息资本化金额按年计算,每年按360天计算,每月按30天计算)。

(3)计算甲公司在20×3年12月1日(债务重组日)积欠资产管理公司的债务总额。

(4)编制甲公司与债务重组有关的会计分录。

(5)计算甲公司在20×4年12月1日(资产置换日)新建厂房的累计折旧额和账面价值。

(6)计算确定甲公司从乙公司换入的各项资产的入账价值,并编制有关会计分录。

(7)编制甲公司在20×4年12月31日对通过资产置换换入的资产计提减值准备时的会计分录。

(1)①确定与所建造厂房有关的利息停止资本化的时点:

由于所建造厂房在20×2年12月31日全部完工,可投入使用,达到了预定的可使用状态,所以利息费用停止资本化的时点为:20×2年12月31日。

②计算确定为建造厂房应当予以资本化的利息金额:

计算累计支出的加权平均数

=1200×8/12+3000×6/12+800×3/12

=800+1500+200

=2500(万元)

资本化率=6%

利息资本化金额=2500×6%=150(万元)

注:在10月累计支出总额(1200+3000+1800)超过专门借款总额5000,因此超过部分产生的利息支出不能予以资本化。则10月1日支出1800万元,只有800万元可以计入累计支出加权平均数。

(2)编制20×2年12月31日与专门借款利息有关的会计分录:

借:在建工程-厂房(借款费用) 150

财务费用 150

贷:长期借款 300

(3)计算债务重组日积欠资产管理公司债务总额:

=5000+5000×6%×2+5000×6%×1/12

=5625(万元)

(4)编制甲公司债务重组有关的会计分录:

借:长期借款 625

贷:资本公积 625

借:固定资产清理-小轿车 120

固定资产清理-别墅 500

累计折旧 130

贷:固定资产-小轿车 150

固定资产-别墅 600

借:长期借款 640

贷:固定资产清理-小轿车 120

固定资产清理-别墅 500

资本公积 20

借:长期借款 4360

贷:股本 1000

资本公积 3360

或:

借:固定资产清理-小轿车 120

固定资产清理-别墅 500

累计折旧 130

贷:固定资产-小轿车 150

固定资产-别墅 600

借:长期借款 5625

贷:固定资产清理 620

股本 1000

资本公积 4005

(5)计算资产置换日新建厂房的累计折旧额和账面价值:

累计折旧额=(8150-210)×2/10

=1588(万元)

账面价值=8150-1588

=6562(万元)

(6)①计算确定换入资产的入账价值:

计算确定换入各项资产的公允价值占换入资产公允价值总额的比例:

商品房公允价值占换入资产公允价值总额的比例

=6500/(6500+1500)=81.25%

办公楼公允价值占换入资产公允价值总额的比例

=1500/(6500+1500)=18.75%

计算确定各项换入资产的入账价值:

商品房入账价值:

(6562+1400-202+400)×81.25%

=6630(万元)

办公楼入账价值:

(6562+1400-202+400)×18.75%

=1530(万元)

②账务处理:

借:固定资产清理-厂房 6562

累计折旧 1588

贷:固定资产-厂房 8150

借:库存商品-商品房 6630

固定资产-办公楼 1530

存货跌价准备 202

贷:固定资产清理 6562

库存商品 1400

无形资产 400

(7)对计提的资产减值准备进行账务处理:

借:管理费用 130(6630-6500)

贷:存货跌价准备 130

借:营业外支出 30(1530-1500)

贷:固定资产减值准备 30

A有限责任公司注册资本为8000万元,净资产为10000万元,现A公司根据公司经营战略的需要变更为B股份有限公司。根据规定,B股份有限公司折合的股份总额不得高于()。

A.5200万元

B.6500万元

C.8000万元

D.10000万元

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-31

- 2021-10-18

- 2021-10-18

- 2021-12-25

- 2021-01-26

- 2021-01-01

- 2021-03-04

- 2021-10-18

- 2021-12-20

- 2021-11-17

- 2021-04-22

- 2021-01-26

- 2021-10-18

- 2021-12-19

- 2021-02-17

- 2021-01-01

- 2021-02-13

- 2021-01-01

- 2021-02-28

- 2021-01-18

- 2021-05-17

- 2021-02-23

- 2021-04-05

- 2021-02-05

- 2021-10-18

- 2021-02-01

- 2021-10-19

- 2021-03-26

- 2021-05-20

- 2021-01-06