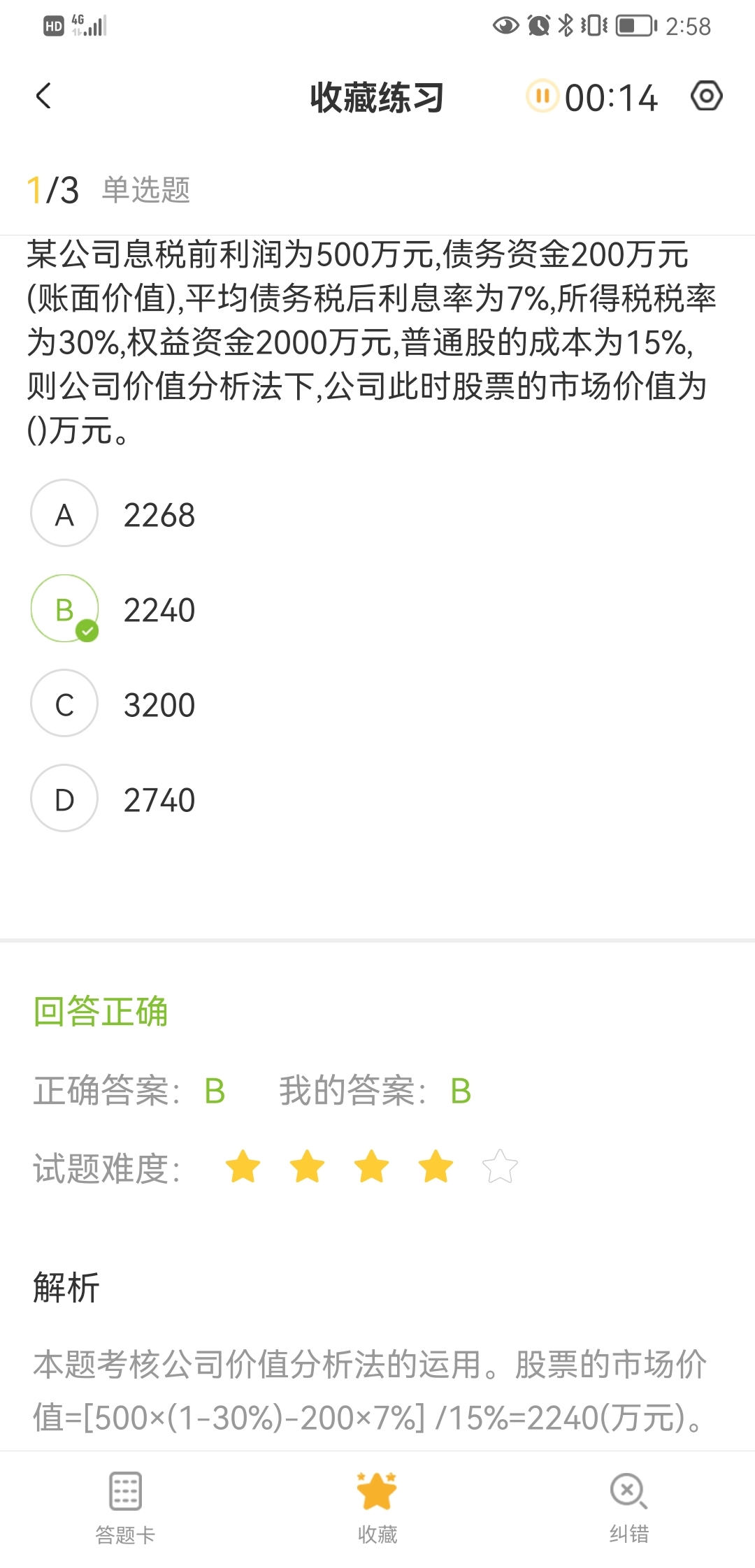

都是提问股票的市场价值,为什么算法公式不一样

发布时间:2020-12-29

都是提问股票的市场价值,为什么算法公式不一样

最佳答案

同学,您好,很高兴为您服务!

一样的呀,都是先算出股权现金流,再除以股权资本成本求其股票的市场价值。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

2010年1月1日,甲公司向50名高管人员每人授予2万份股票股权,这些人员从被授予股票期权之日起连续服务满2年,即可按每股6万元的价格购买甲公司2万股普通股股票(每股面值1元)。该期劝在授予日的公允价值为每股12元。2011年10月20日,甲公司从二级市场以每股15元的价格回购本公司普通股股票100万股,拟用于高管人员股权激励。在等待期内,甲公司没有高管人员离职。2011年12月31日,高管人员全部行权,当日甲公司普通股市场价格为每股16元。2011年12月31日,甲公司因高管人员行权应确认的股本溢价为( )万元。 A.200 B.300 C.500 D.1700

【答案】B

【解析】本题为股益结算的股份支付:

服务费用和资本公积计算过程如下表所示。

|

年 份 |

计 算 |

当期费用 |

累计费用 |

|

2010 |

50×20×12×1/2 |

600 |

600 |

|

2011 |

50×20×12×2/2-600 |

600 |

1200 |

相关会计分录为:

2010年

借:管理费用 600

贷:资本公积——其他资本公积 600

2011年

借:管理费用 600

贷:资本公积——其他资本公积 600

回购股份时

借:库存股 1500

贷:银行存款 1500

行权时

借:银行存款 600

资本公积——其他资本公积 1200

贷:库存股 1500

资本公积——股本溢价 300

从上述分录可知,甲公司因高管人员行权确认的股本溢价为300万元,即B选项正确。

A公司的2013年度财务报表主要数据如下:(单位:万元)

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2013年12月31 E1的市盈率为20,股利的固定增长率为3.73%。

该公司适用的所得税税率为25%,股利支付率为60%,假设债务资本均为5年期、分期付息平价债券。该公司股票2013年12月31 E1的市盈率为20,股利的固定增长率为3.73%。

要求:

(1)计算该公司2013年的净利润、每股收益和每股股利;

(2)计算该公司2013年12月31日的每股市价;

(3)计算该公司的普通股资本成本、债券资本成本和平均资本成本(按账面价值权数计算);(4)假设该公司为了扩大业务,2014年需要新增资本2000万元,追加资本有两种方式筹集:全部通过增发普通股或全部通过银行长期借款取得。如果发行普通股筹集,预计每股发行价格为20元;如果通过长期借款筹集,长期借款的年利率为6%。假设A公司固定的经营成本和费用可以维持在2013年每年1600万元的水平不变,变动成本率也可以维持2013年50%的水平不变。

计算:

①两种追加筹资方式的每股收益无差别点的销售收入及此时的每股收益。

②两种追加筹资方式在每股收益无差别点时的经营杠杆系数和财务杠杆系数。

③若预计2014年追加筹资后的销售增长率为20%,依据每股收益的高低确定应采用何种筹资方式。

(1)净利润=(400—100)×(1—25%)=225(万元)

权益乘数为2,则产权比率为1,资产负债率=50%

股东权益=债务资本=2000万元

债券票面年利率=100/2000=5%

债券的资本成本=5%×(1—25%)=3.75%

平均资本成本=3.75%×50%+6.88%×50%=5.32%。(4)

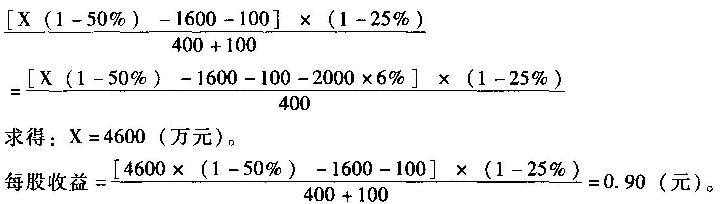

①设每股收益无差别点的销售收入为x,则有:

②每股收益无差别点的销售收入为4600万元,则每股收益无差别点的息税前利润=4600

②每股收益无差别点的销售收入为4600万元,则每股收益无差别点的息税前利润=4600

×(1—50%)一1600=700(万元)。

(3)2014年追加筹资后的销售增长率为20%,则预计销售收入=4000×(1+20%)=4800(万元),由于追加筹资后的预计销售收人4800万元大于每股收益无差别点的销售收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

(3)2014年追加筹资后的销售增长率为20%,则预计销售收入=4000×(1+20%)=4800(万元),由于追加筹资后的预计销售收人4800万元大于每股收益无差别点的销售收入4600万元,借款筹资的每股收益大于增发股票筹资的每股收益,所以,应选择借款筹资。

以下各项指标中,属于企业债务风险分析与判断基本指标的是( )。

A.资产负债率

B.速动比率

C.现金流动负债比率

D.或有负债比率

解析:企业债务风险状况以资产负债率、已获利息倍数两个基本指标和速动比率、现金流动负债比率、带息负债比率、或有负债比率四个修正指标进行评价,主要反映企业的债务负担水平、偿债能力及其面临的债务风险。

处于衰退期的企业在制定收益分配政策时,应当优先考虑企业积累。 ( )

A.正确

B.错误

解析:根据经济周期中的财务管理战略可知衰退期的财务战略有:(1)停止扩张;(2)出售多余设备;(3)停止不利产品;(4)停止长期采购;(5)削减存货;(6)停止扩招雇员,从上述财务战略可以看出,衰退期的企业不再需要大量的资金,应该以多分配股利为主,所以本题题干的说法不正确。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-30

- 2021-10-19

- 2021-01-15

- 2021-02-11

- 2021-03-04

- 2021-03-01

- 2021-07-22

- 2021-02-26

- 2021-01-02

- 2021-12-30

- 2021-01-25

- 2021-12-18

- 2021-03-27

- 2021-12-11

- 2021-02-03

- 2020-12-30

- 2021-03-04

- 2020-12-29

- 2021-04-15

- 2021-03-04

- 2021-10-18

- 2021-01-25

- 2021-01-24

- 2021-03-01

- 2021-10-18

- 2021-02-05

- 2021-05-06

- 2021-03-17

- 2021-10-18

- 2021-01-01