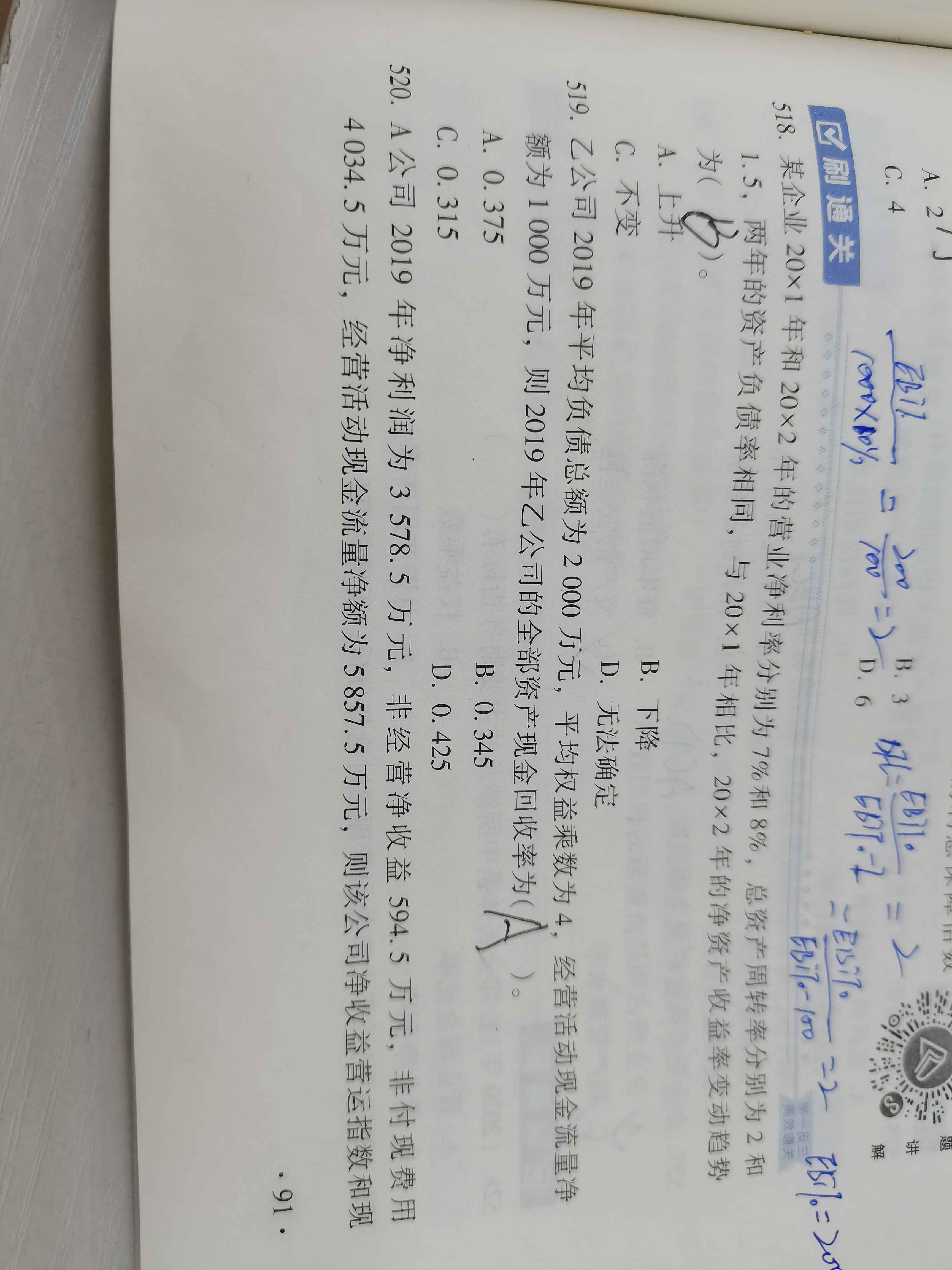

老师,519那个题,为什么不能用我这个算法?

发布时间:2021-12-18

老师,519那个题,为什么不能用我这个算法?

最佳答案

同学,您好,很高兴为您服务!

权益乘数=总资产/股东权益=4

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司为增值税一般纳税企业,适用的增值税税率为17%。2004年1月1日,甲公司将一批商品出售给乙公司,销售价格为1000万元(不含增值税额);该批商品的实际成本为1010万元,已计提的存货跌价准备为50万元。当日,甲公司又将该批商品以经营租赁的方式租回。假定不考虑其他因素,甲公司应确认的递延收益为( )万元。

A.-10

B.40

C.160

D.210

正确答案:B

甲公司将商品售后租回形成经营租赁,应确认的递延收益为:1000-(1010-50)=40万元。

对于以非现金资产清偿债务的债务重组,下列各项中,债权人应确认债务重组损失的是( )。

A.收到的非现金资产公允价值小于该资产原账面价值的差额

B.收到的非现金资产公允价值大于该资产原账面价值的差额

C.收到的非现金资产公允价值小于重组债权账面价值的差额

D.收到的非现金资产原账面价值小于重组债权账面价值的差额

正确答案:C

解析:债务重组损失是指债权人实际收到的抵债资产的公允价值小于债务账面价值的差额,也就是债权人的让步金额,所以答案C是正确的。

解析:债务重组损失是指债权人实际收到的抵债资产的公允价值小于债务账面价值的差额,也就是债权人的让步金额,所以答案C是正确的。

同受一方控制的两方之间应当视为关联方,但是同受共同控制的两方之间以及同受重大影响的两方之间,通常不视为关联方。( )

此题为判断题(对,错)。

正确答案:√

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-09

- 2021-10-23

- 2021-01-17

- 2021-08-07

- 2021-10-27

- 2021-05-13

- 2021-01-24

- 2021-12-27

- 2021-01-03

- 2021-02-08

- 2021-04-06

- 2021-02-04

- 2021-01-02

- 2021-01-29

- 2021-01-02

- 2021-04-04

- 2021-12-30

- 2021-01-15

- 2021-04-14

- 2021-02-04

- 2021-10-18

- 2021-12-07

- 2021-10-18

- 2021-04-13

- 2021-01-06

- 2021-10-19

- 2021-12-16

- 2021-01-15

- 2021-02-04

- 2021-01-25