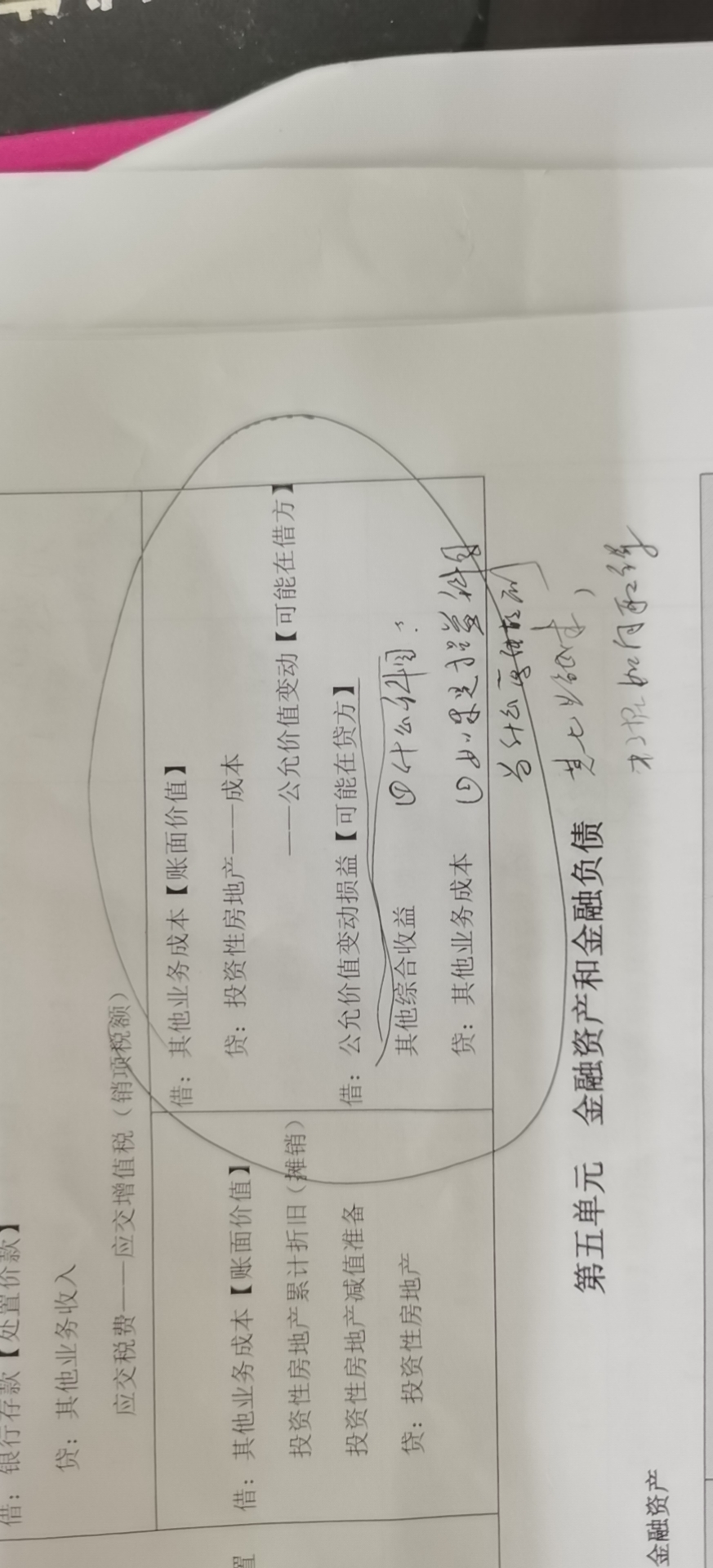

公允价值变动损益是不是损益类科目?如果是,为什...

发布时间:2020-12-31

公允价值变动损益是不是损益类科目?如果是,为什么还要结转到其他业务成本,数据如何取得?

最佳答案

同学,您好,很高兴为您服务!

是损益类,根据准则要求要结转至其他业务成本

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

2012年1月10日,甲公司销售一批商品给乙公司,货款为2 400万元(含增值税额)。由于资金周转困难,乙公司到期不能偿付货款。经协商,甲公司与乙公司达成如下债务重组协议:乙公司以一批产品偿还全部债务。该批产品成本为1 200万元,公允价值和计税价格均为1 500万元,未计提存货跌价准备。甲公司和乙公司均为增值税一般纳税人。适用的增值税税率均为17%。假定不考虑除增值税以外的其他相关税费,则该重组事项对乙公司2012年度损益的影响金额是( )万元。

A.645

B.945

C.2 145

D.300

解析:本题考核以资产清偿债务方式下债务人的核算。乙公司债务重组利得=2 400-(1 500+1 500×17%)=645(万元),产品转让收益=1 500(主营业务收入)-1 200(主营业务成本)=300(万元),所以该重组事项对乙公司2012年度损益的影响金额=645+300=945(万元)。

2013年3月1日,机构投资者甲从二级市场购入乙公司发行的股票100万股,每股价格10元,另支付交易费用1万元,甲购入股票后,拟随时准备出售。乙公司于2013年3月5日宣告按每股分配O.1元的比例分配现金股利,甲于3月10日收到现金股利10万元。2013年3月20日,甲以每股11元的价格将股票全部出售,另支付交易费用1万元。则2013年3月甲应确认的投资收益为( )万元。

A.110

B.109

C.108

D.98

【答案】C。解析:2013年3月甲应确认的投资收益=(100×11-1)-100×10-1+10=108(万元)。

甲公司因不能清偿到期债务被债权人申请破产,此前乙公司向甲公司购买一批10万元的货物一直没有支付货款。人民法院受理甲公司的破产申请后,丙公司将对甲公司的10万元债权转让给乙公司,乙公司不得主张以此10万元债权抵销欠付甲公司的10万元货款。 ( )

A.正确

B.错误

解析:本题考核抵销权。债务人的债务人在破产申请受理后取得他人对债务人的债权的,不得抵销。

行政单位国有资产包括( )。

A.行政单位用国家财政性资金形成的资产

B.国家调拨给行政单位的资产

C.行政单位按照国家规定组织收入形成的资产

D.行政单位接受捐赠和其他经法律确认为国家所有的资产

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-12-24

- 2021-03-25

- 2021-01-25

- 2021-04-03

- 2021-02-08

- 2021-10-18

- 2021-02-19

- 2021-05-01

- 2021-04-12

- 2020-12-29

- 2021-04-19

- 2021-10-18

- 2021-05-08

- 2021-01-26

- 2021-10-18

- 2021-10-18

- 2021-10-24

- 2021-10-19

- 2021-01-25

- 2021-01-03

- 2021-01-03

- 2021-01-24

- 2021-10-18

- 2021-01-03

- 2021-12-26

- 2021-02-01

- 2021-02-05

- 2021-02-07

- 2021-10-20