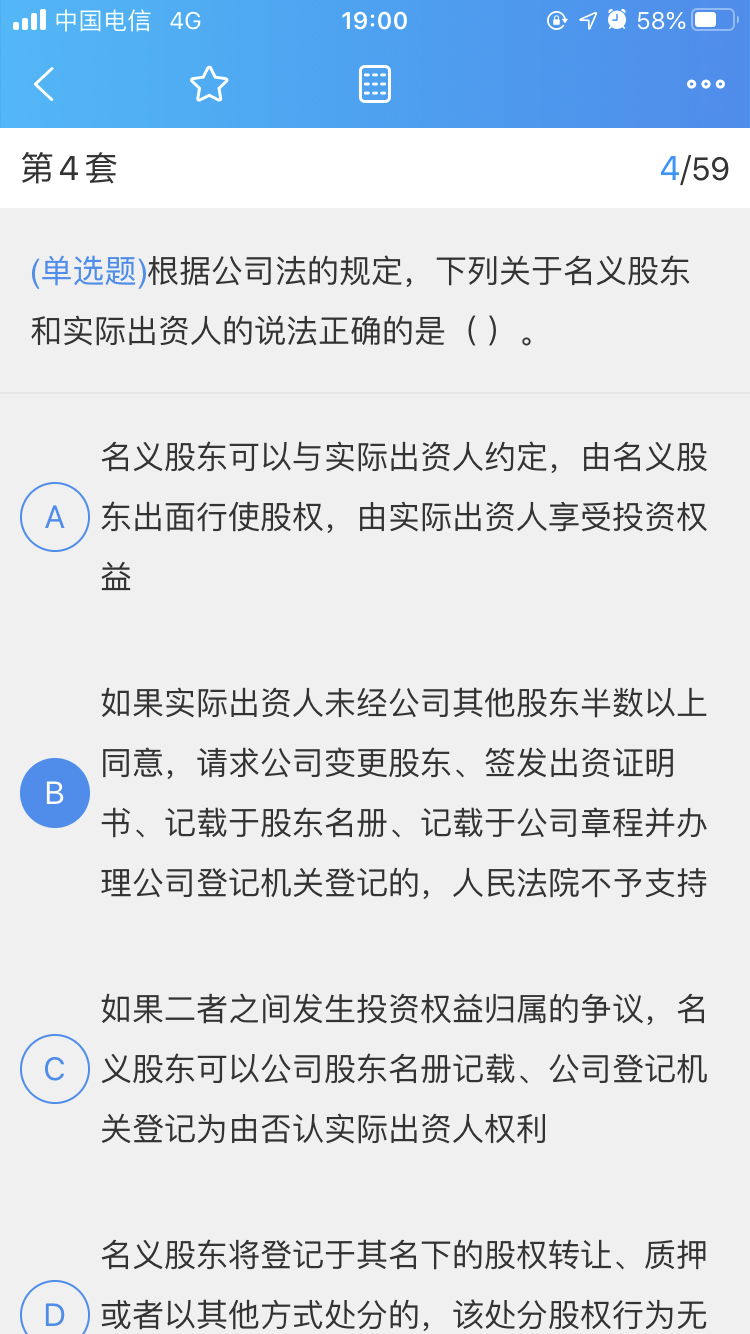

这道题b选项就应该是半熟以上吧?

发布时间:2020-12-29

这道题b选项就应该是半熟以上吧?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

是“过半数“,注意区分 半数以上和过半数的区别

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某房地产公司出售一幢已办理竣工结算的商用写字楼,获得2000万元。根据税收法律制度的有关规定,下列各税中,属于该公司此项售楼业务应缴纳的税种有( )。

A.契税

B.营业税

C.印花税

D.土地增值税

解析:转让国有土地使用权、地上建筑物及附着物并取得收入的单位和个人,是土地增值税的纳税人;与转让房地产有关的税金,包括在转让房地产时缴纳的营业税、城建税、印花税。虽然在我国境内转移土地、房屋权属的行为应缴纳契税,但纳税人是由权属的承受人缴纳。

已知某公司2006年会计报表的有关资料如下:

单位:万元

资产负债表项目 年初数 年末数 资产 8000 loooo 负债 4500 6000 所有者权益 3500 4000 利润袁项目 上年数 本年数 营业收入 (略) 20000 净利润 (略) 500

要求:

(1)计算杜邦财务分析体系中的下列指标(凡计算指标涉及资产负债表项目数据的,均按平均数计算):

①净资产收益率;

②总资产净利率(保留三位小数);

③营业净利率;

④总资产周转率(保留三位小数);

⑤权益乘数。

(2)用文字列出净资产收益率与上述其他各项指标之间的关系式,并用本题数据加以验证。

(1)①净资产收益率=500/[(3500+4000)/2]×100%=13.33%

②总资产净利率=500/[(8000+10000)/2]×100%=5.556%

③营业净利率=500/20000 × 100%=2.5%

④总资产周转率=20000/[(8000+10000)/2]=2.222(次)

⑤权益乘数=1/[1-(6000+4500)/(10000+8000)]=2.4

(2)净资产收益率=营业净利率×总资产周转率×权益乘数=2.5%×2.222×2.4=13.33%

净资产收益率=总资产净利率×权益乘数=5.556%×2.4=13.33%

在存货模式中,最佳现金持有量是( )。

A.机会成本和转换成本之和最小的现金持有量

B.机会成本线和管理成本线交点所对应的现金持有量

C.管理成本线和短缺成本线交点所对应的现金持有量

D.机会成本线和转换成本线交点所对应的现金持有量

解析:在存货模式中,最佳现金持有量是机会成本和转换成本之和最小的现金持有量,由于这两者呈反方向变化,所以,当机会成本与转换成本相等(即两成本线交点)的时候,机会成本和转换成本之和最小。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-29

- 2021-03-22

- 2021-10-18

- 2021-01-03

- 2021-01-02

- 2020-12-28

- 2021-04-21

- 2021-12-07

- 2021-04-26

- 2021-08-10

- 2020-12-30

- 2021-10-18

- 2021-11-09

- 2021-10-18

- 2021-01-27

- 2021-02-10

- 2021-03-18

- 2021-03-02

- 2021-05-12

- 2021-02-07

- 2021-12-11

- 2021-01-24

- 2021-03-18

- 2021-04-17

- 2021-04-08

- 2021-04-19

- 2021-12-27

- 2021-06-10

- 2021-05-02

- 2021-01-25