老师,不是向监事会提出吗?答案是向董事会?监事...

发布时间:2020-12-31

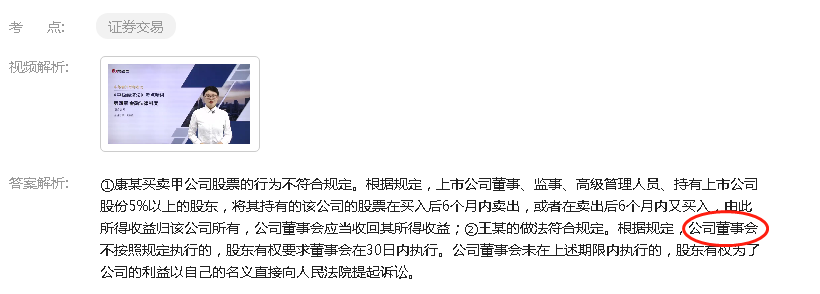

老师,不是向监事会提出吗?答案是向董事会?监事会30内未提起诉讼的,股东再以自己名义直接向人民法院提诉讼。

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

这个属于短信交易,公司董事会不按照上述规定执行的,股东有权要求董事会在 30 日内执行。公司董事会未在上述期报内执行的,股东在权为了公司的利益以自己的名义直接向人民法院提起诉讼。公司董事会不按照规定执行的,负有责任的董事依法承担连带责任。

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

采用多角经营控制风险的惟一前提是所经营的各种商品的利润率存在负相关关系。 ( )

A.正确

B.错误

解析:多经营几种商品,它们的景气程度不同,盈利和亏损可以相互补充,减少风险。从统计学上可以证明,几种商品的利润率和风险是独立的或是不完全相关的。在这种情况下,企业总利润率的风险能够因多种经营而减少。因此,经营几种商品的利润率只要不是完全正相关,就可分散经营风险。

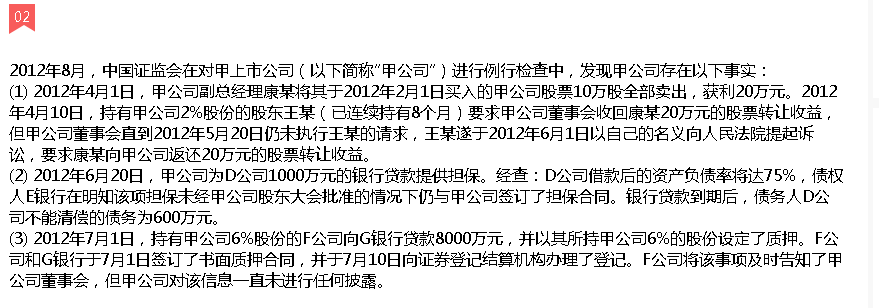

A公司分立为B公司和C公司,分立时B公司和C公司明确约定A公司以前的债务由B公司承担。A公司原欠李某货款5万元,现李某要求偿还。根据合同法律制度的规定,下列表述中,正确的是( )。

A.由B公司承担

B.由C公司承担

C.由B公司、C公司平均承担

D.由B公司、C公司承担连带责任

当事人订立合同后分立的,除债权人和债务人另有约定的以外,由分立的法人享有连带权,承担连带债务。在本题中,“A公司以前的债务由B公司承担”,并不是“债权人李某与债务人的约定”,而是“债务人之问的内部约定”,不得对抗债权人。

下列交易或事项中,应确认收入的是( )

A.销售商品并同时约定日后购回

B.销售商品的同时再租回所售商品

C.已收到客户订购产品的款项但产品尚未完工

D.销货发票和提货单已交买方并已收到款项,但买方因场地原因尚未提货

选项A,售后回购方式销售商品的,一般不能确认收入,如果有确凿证据表明售后回购交易满足销售商品收入确认条件的,销售的商品应按售价确认收入,回购的商品作为购进商品处理;选项B,售后回租方式销售商品的,一般不应确认收入。有确凿证据表明认定为经营租赁的售后租回交易是按照公允价值达成的,则销售的商品按照售价确认收入,并按照账面价值结转成本;选项C,已收到客户订购产品的款项但产品尚未完工,闪成本不能可靠计餐,收入不能确认。

华燕有限责任公司(以下简称华燕公司)外币业务采用每月月初的市场汇率进行折算,按月计算汇兑损益。 (l)20×1年1月1日的市场汇率为1美元=8.5元人民币。各外币账户的年初余额如下: 应收账款400万美元,人民币金额为3340万元 银行存款700万美元,人民币金额为5845万元 应付账款160万美元,人民币金额为1336万元 长期借款500万美元,人民币金额为4175万元(仅为购建甲固定资产而借入) (2)公司20×1年l月有关外币业务如下: ①本月发生回收账款200万美元。 ②本月收回应收账款100万美元,款项已存入银行。 ③以外币银行存款偿还为购建甲固定资产的外币借款120万美元。该项固定资产正在建造中。 ④接受投资者投人的外币资本1000万美元,作为实收资本,合同约定的汇率为1美元=8.3元人民币 。收到外币当日的市场汇率为1美元=8.35元人民币,外币已存入银行。 (3)1月31日的市场汇率为1美元=8.4元人民币。

要求:

(1)编制华燕公司接受外币资本投资的会计分录。

(2)分别计算20×1年1月31日各外币账户的汇兑收益或损失 金额

(3)计算当月应计入损益的汇兑收益或损失金额。

(4)编制月末与汇兑损益有关的会计分录。

(答案中的金额单位用万元表示)

借:银行存款 8350

贷:实收资本8300

资本公积50

(2)分别计算20×1年1月31日各外币账户的汇兑收益或损失金额

银行存款(外币户——美元)账户汇兑收益=(700+100+1000-120)×8.4-(5845+1000×8.35+100×8.5-120×8.5)=14112-14025=87(万元)

应收账款账户汇兑收益=(400+200-100)×8.4-(3340+200×8.5-100×8.5)=4200—4190=10(万元)

长期借款账户汇兑损失=(500-120)×8.4-(4175-120×8.5)=3192—3155=37(万元)

应付账款账户汇兑损失=160×8.4—1336=1344-1336=8(万元)

(3)计算当月应计入损益的汇兑收益或损失金额

应计入损益的汇兑收益=87+10-8=89(万元)

(4)编制月末与汇兑损益有关的会计分录

银行存款 87

贷:应付账款8

财务费用89

借:在建工程 37

贷:长期借款37

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-24

- 2021-03-05

- 2021-12-25

- 2021-05-05

- 2021-07-03

- 2021-02-23

- 2021-10-18

- 2021-12-25

- 2021-02-28

- 2021-01-02

- 2021-02-14

- 2021-10-18

- 2021-10-25

- 2021-01-25

- 2021-03-03

- 2021-03-03

- 2021-01-03

- 2021-03-05

- 2021-02-27

- 2021-03-04

- 2021-03-13

- 2021-10-18

- 2021-10-18

- 2021-03-02

- 2021-10-19

- 2021-02-05

- 2021-04-21

- 2021-01-01

- 2021-03-20

- 2021-02-25