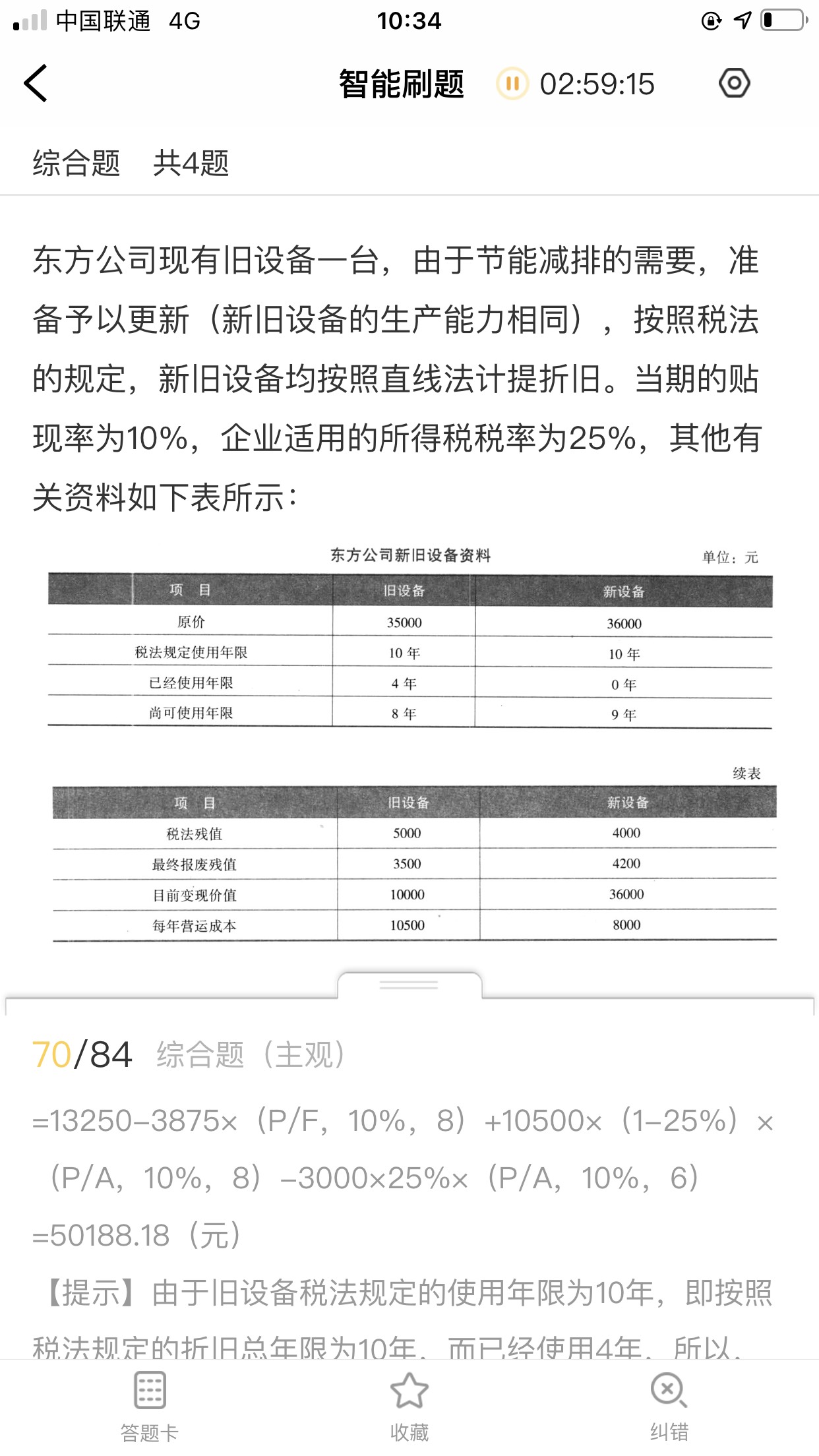

计算净现值的时候,折旧年金现值系数的期数,旧设...

发布时间:2021-01-02

计算净现值的时候,折旧年金现值系数的期数,旧设备最后折旧年限10-4,按6年,新设备就按尚可使用的年限9年,怎么回事呢,到底按哪个算呐

最佳答案

同学,您好,很高兴为您服务!

各算各的,旧设备按6年算,新设备按9年算折旧;但是折现系数的n是以项目期数确定的,不是使用年限哦。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

下列说法错误的是( )。

A.因企业曰常经营而引起的财务活动,称为资金营运活动

B.广义的投资包括对外投资和内部使用资金,狭义的投资仅指对外投资

C.企业财务是指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系。前者称财务关系,后者称财务活动

D.企业通过筹资通常可以形成两种不同性质的资金来源:一是企业权益资金;二是企业债务资金

企业财务是指企业在生产经营过程中客观存在的资金运动及其所体现的经济利益关系,前者称财务活动,后者称财务关系。

关于长期股权投资后续计量,下列说法中正确的有( )。

A.长期股权投资采用成本法核算,其初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资的初始投资成本

B.长期股权投资采用权益法核算,其初始投资成本大于投资时应享有被投资单位可辨认净资产公允价值份额的,不调整长期股权投资初始投资成本

C.长期股权投资采用成本法核算,其初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,差额确认为当期损益

D.长期股权投资采用权益法核算,其初始投资成本小于投资时应享有被投资单位可辨认净资产公允价值份额的,其差额应当计入当期损益,同时调整长期股权投资的成本

长期股权投资采用成本法核算,不调整初始投资成本。

根据企业所得税法律制度的规定,下列资产中,计提的折旧可以在企业所得税税前扣除的有( )。

A.生产性生物资产

B.以经营租赁方式租出的固定资产

C.以融资租赁方式租出的固定资产

D.已足额提取折旧仍继续使用的固定资产

解析:本题考核资产的税务处理。根据规定,下列固定资产不得计算折旧扣除: (1)房屋、建筑物以外未投入使用的固定资产;(2)以经营租赁方式租入的固定资产;(3)以融资租赁方式租出的固定资产;(4)已足额提取折旧仍继续使用的固定资产;(5)与经营活动无关的固定资产;(6)单独估价作为固定资产入账的土地。

将投资区分为直接投资和间接投资所依据的分类标志是( )。

A.投资行为的介入程度

B.投资的领域

C.投资的方向

D.投资的内容

解析:本题考核投资的分类。按照投资行为介入程度,投资可以分为直接投资和间接投资,所以选项A是答案;按照投入的领域不同,投资可以分为生产性投资和非生产性投资,所以选项B不是答案;按照投资的方向不同,投资可以分为对内投资和对外投资,所以选项C不是答案;按照投资的内容不同,投资可分为固定资产投资、无形资产投资、其他资产投资、流动资金投资、房地产投资、有价证券投资、期货和期权投资、信托投资和保险投资等,所以选项D不是答案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-27

- 2021-06-03

- 2021-10-18

- 2021-10-19

- 2021-04-28

- 2021-12-20

- 2021-01-26

- 2021-02-10

- 2021-01-01

- 2021-04-09

- 2021-04-16

- 2020-12-30

- 2021-04-15

- 2021-03-18

- 2021-01-15

- 2021-10-30

- 2021-02-11

- 2021-04-15

- 2021-01-25

- 2021-11-14

- 2021-10-18

- 2021-10-18

- 2021-01-01

- 2021-01-03

- 2021-01-31

- 2021-03-23

- 2021-10-18

- 2021-12-31

- 2021-02-26

- 2021-04-07