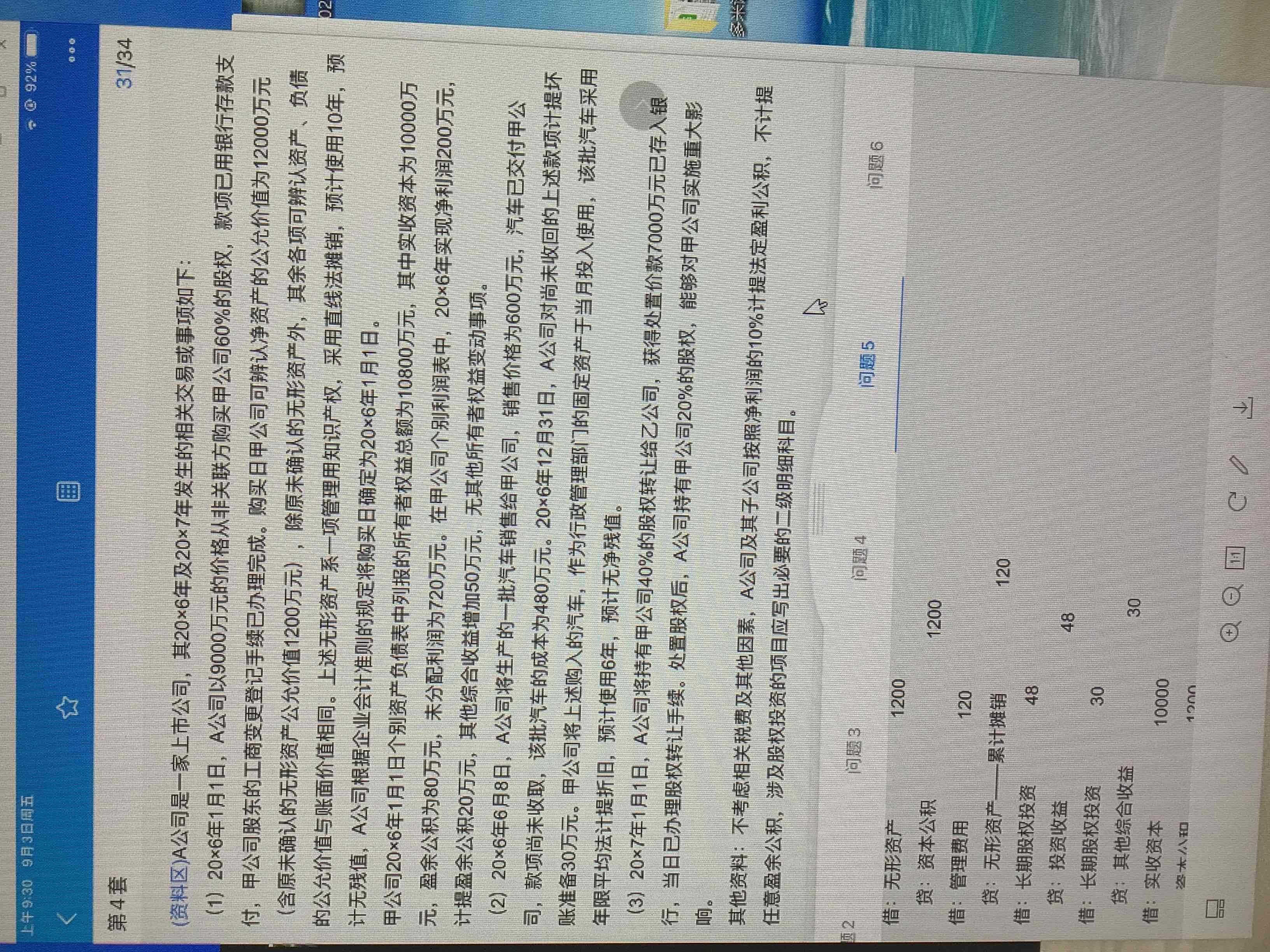

48怎么算的

发布时间:2021-01-02

48怎么算的

最佳答案

同学,您好,很高兴为您服务!

(200-1200/10)*0.6=48

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

一个投资方案年销售收入1000万元,年销售成本800万元,其中折旧100万元,所得税税率40%,则该方案年营业现金净流量为( )。

A.540万元

B.160万元

C.220万元

D.200万元

解析:年营业现金净流量=(1000-800)×(1-40%)+100=220(万元)。

AS公司为上市公司,系增值税一般纳税人企业,适用的增值税税率为17%。所得税采用资产负债表债务法核算,所得税税率25%,20×7年的财务会计报告于20×8年4月30日经批准对外报出。20×7年所得税汇算清缴于20×8年4月23日完成。假定在资产负债表日已计算所得税费用。该公司按净利润的10%计提法定盈余公积,提取法定盈余公积之后,不再作其他分配。自20×8年1月1日至4月30日会计报表公布目前发生如下事项:

(1)AS公司20×8年2月10日收到B公司退货的产品以及退回的增值税发票联、抵扣联。该业务系AS公司20×7年11月1日销售给B公司产品一批,价款150万元,增值税税率17%,产品成本105万元,B公司验收货物时发现不符合合同要求需要退货,AS公司收到B公司的通知后希望再与B公司协商,因此AS公司编制12月31日资产负债表时,仍确认了收入,将此应收账款175.5万元(含增值税)列入资产负债表应收账款项目,对此项应收账款于年末按5%计提了坏账准备。(税法规定,允许税前扣除的坏账准备计提比例为5‰。)

(2)AS公司于20×8年3月10日收到A企业通知,A企业已进行破产清算,无力偿还所欠部分货款,预计AS公司可收回应收账款的40%。假定税务部门尚未批准税前扣除。该业务系AS公司20×7年3月销售给A企业一批产品,价款为135万元(含增值税额),A企业于3月份收到所购物资并验收入库。按合同规定A企业应于收到所购物资后一个月内付款。由于A企业财务状况不佳,面临破产,并已经到20×7年12月31日仍未付款。AS公司为该项应收账款提取坏账准备21万元。

(3)AS公司20×8年4月25日收到C公司退货的产品以及退回的增值税发票联、抵扣联。该业务系AS公司20×7年11月10日销售给C公司产品一批,价款200万元,增值税率17%,产品成本160万元,C公司验收货物时发现不符合合同要求需要退货,AS公司收到C公司的通知后希望再与C公司协商,因此AS公司编制12月31曰资产负债表时,仍确认了收入,将此应收账款234万元(含增值税)列入资产负债表应收账款项目,对此项应收账款于年末按10%计提了坏账准备。(税法规定,允许税前扣除的坏账准备计提比例为5‰)

(4)20×8年3月27日,经法庭一审判决,AS公司需要赔偿C公司经济损失87万元,支付诉讼费用3万元。AS公司不再上诉,并且赔偿款和诉讼费用已经支付。该业务系AS公司与C公司签订供销合同,合同规定AS公司在20×7年9月供应给C公司一批货物,由于AS公司未能按照合同发货,致使C公司发生重大经济损失。C公司通过法律要求AS公司赔偿经济损失150万元,该诉讼案在12月31日尚未判决,AS公司已确认预计负债60万元(含讼费用3万元)。

(5)20×8年3月7日,AS公司得知债务人D公司20×8年2月7日由于火灾发生重大损失,AS公司的应收账款有80%收不回来。该业务系AS公司20×7年12月销售商品一批给D公司.价款300万元,增值税率17%,产品成本200万元。在20×7年l2月31日债务人D公司财务状况良好,没有任何财务状况恶化的信息,债权人按照当时所掌握的资料,按应收账款的2%计提了坏账准备。

(6)20×8年3月15日AS公司与E公司协议,E公司将其持有60%的乙公司的股权出售给AS公司,价款为10000万元。

(7)20×8年3月20日公司董事会制定提请股东会批准的利润分配方案为:分配现金股利300万元;分配股票股利400万元。

(8)20X8年4月1日,AS公司经修订的进度报表表明原估计有误,20×7年实际已完成合同30%,款项未结算。该业务系20×7年2月,AS公司与F公司签订一项为期3年、900万元的劳务合同,预计合同总成本600万元,营业税率3%,AS公司用完工百分比法确认长期合同的收入和成本。至20×7年12月31日,AS公司估计完成劳务总量的20%,并按此确认了损益。

(9)在20×8年4月1日,AS公司发现20×7年一项重大会计差错。20×7年AS公司以库存商品抵偿债务,应付账款的账面价值为120万元,抵偿商品的成本为80万元,公允价值为100万元。AS公司所编会计分录为:

借:应付账款120

贷:库存商品80

应交税费-应交增值税(销项税额)17

资本公积23

(10)在20×8年4月10日,AS公司发现20×7年一项重大会计差错。20×7年年末AS公司以无形资产换入固定资产。换出无形资产的原值为580万元,累计摊销为80万元,公允价值为494万元,另支付补价6万元。具有商业实质并且换入或换出资产的公允价值能够可靠计量。

借:固定资产506

累计摊销80

贷:无形资产580

银行存款

要求:根据以上资料,判断上述业务属于调整事项还是非调整事项;并根据调整事项编制会计分录。涉及调整利润分配项目的,合并编制相关会计分录。

【答案】(单位:万元)

(1)判断:属于调整事项

借:以前年度损益调整-调整营业收入150

应交税费-应交增值税(销项税额) 25.5

贷:应收账款 175.5

借:库存商品 105

贷:以前年度损益调整-调整营业成本105

借:坏账准备 (175.5×5%)8.78

贷:以前年度损益调整-调整资产减僮损失8.78

借:应交税费-应交所得税 11.03[(150-105-175.5×5‰)×25%]

贷:以前年度损益调整-调整所得税费用11.03

借:以前年度损益调整-调整所得税费用1.97

贷:递延所得税资产 1.97

[(175.5×5%-175.5×5‰)×25%]

(2)判断:属于调整事项

借:以前年度损益调整-调整资产减值损失60

贷:坏账准备 (135×60%-21)60

借:递延所得税资产 15

贷:以前年度损益调整-调整所得税费用(60×25%)15

(3)判断:属于调整事项

借:以前年度损益调整-调整营业收入200

应交税费-应交增值税(销项税额) 34

贷:应收账款 234

借:库存商品 160

贷: 以前年度损益调整-调整营业成本160

借:坏账准备(234×10%)23.4

贷:以前年度损益调整-调整资产减值损失23.4

借:递延所得税资产 9.71[(200-160-234×5‰)×25%]

贷:所得税费用 9.71

借:以前年度损益调整-调整所得税费用5.56

贷:递延所得税资产 5.56[(234×10%-234×5‰)×25%]

(4)判断:属于调整事项

借:以前年度损益调整-调整营业外支出27-调整管理费用 3

预计负债-未决诉讼 60

贷:其他应付款-C公司 87

其他应付款-×法院 3

借:应交税费-应交所得税(90×25%)22.5

贷:以前年度损益调整-调整所得税费用22.5

借:以前年度损益调整-调整所得税费用15(60×25%)

贷:递延所得税资产 15

借:其他应付款-C公司 87

其他应付款-×法院 3

贷:银行存款 90

(5)判断:属于非调整事项。由于这一情况在资产负债表目并不存在,是资产负债表日后才发生的事项。因此,应作为非调整事项在会计报表附注中进行披露。

(6)判断:属于非调整事项。这一交易对AS企业来说,属于发生重大企业合并或处置子公司的业务,应在其编制20×7年度财务会计报告时,披露与这一非调整事项有关的丁企业购置股份的事实,以及有关购置价格的信息。

(7)判断:属于非调整事项。

(8)判断:属于调整事项。

借:应收账款 90

贷:以前年度损益调整-调整营业收入90(900×10%)

借:以前年度损益调整-调整营业成本 60

贷:劳务成本等 (600×10%)60

借:以前年度损益调整-调整营业税金及附加2.7

贷:应交税费-应交营业税(90×3%)2.7

借:以前年度损益调整-调整所得税费用6.83[(90-60-2.7)×25%]

贷:应交税费-应交所得税 6.83

(9)判断:属于调整事项。

借:资本公积 23

以前年度损益调整-调整营业成本80

贷:以前年度损益调整-调整营业收入100

以前年度损益调整-调整营业外收入3或:

借:资本公积 23

贷:以前年度损益调整 23

借:以前年度损益调整-调整所得税费用5.75

(23×25%)

贷:应交税费-应交所得税 5.75

(10)判断:属于调整事项。

借:以前年度损益调整-调整营业外支出6

贷:固定资产 (580-80-494)6

借:应交税费-应交所得税(6×25%)1.5

贷:以前年度损益调整-调整所得税费用1.5

(11)调整利润分配项目。

借:利润分配-未分配利润83.60

贷:以前年度损益调整 83.60

借:盈余公积(83.60×10%)8.36

贷:利润分配-未分配利润8.36

2007年3月31日,甲公司应收乙公司的一笔贷款500万元到期,由于乙公司发生财务困难,该笔贷款预计短期内无法收回。甲公司已为该项债权计提坏账准备100万元。当日,甲公司就该债权与乙公司进行协商。下列协商方案中,属于甲公司债务重组的有( )。

A.减免100万元债务,其余部分立即以现金偿还

B.减免50万元债务,其余部分延期两年偿还

C.以公允价值为500万元的固定资产偿还

D.以现金100万元和公允价值为400万元的无形资产偿还

解析:债务重组是指在债务人发生财务困难的情况下,债权人按照其与债务人达成的协议或者法院的裁定作出的让步的事项。此题“选项CD”均没有作出让步,所以不属于债务重组。

某公司在2005年1月1日发行5年期债券,面值1000元,票面年利率10%,于每年12月31日付息,到期时一次还本,假设市场利率为9%,该债券的发行价格应当定为( )元。

A.1000

B.1038.87

C.974.85

D.931.35

利用债券估价的基本模型,债券的发行价格为:1000×10%×(P/A,9%,5)+1000×(P/F,9%,5)=100×3.8897+1000×0.6499=1038.87(元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-15

- 2021-03-27

- 2021-01-29

- 2021-10-18

- 2021-03-04

- 2021-10-18

- 2021-03-02

- 2021-01-01

- 2021-05-28

- 2021-01-05

- 2021-02-28

- 2021-05-20

- 2021-02-25

- 2021-01-27

- 2021-01-02

- 2021-02-28

- 2021-10-18

- 2021-04-28

- 2021-03-01

- 2021-05-18

- 2021-05-02

- 2021-12-16

- 2020-12-31

- 2021-01-31

- 2021-12-26

- 2021-11-06

- 2021-01-16

- 2021-06-23

- 2021-01-03

- 2021-03-03