老师,存货模型下的机会成本公式中的C/2,这个...

发布时间:2021-01-01

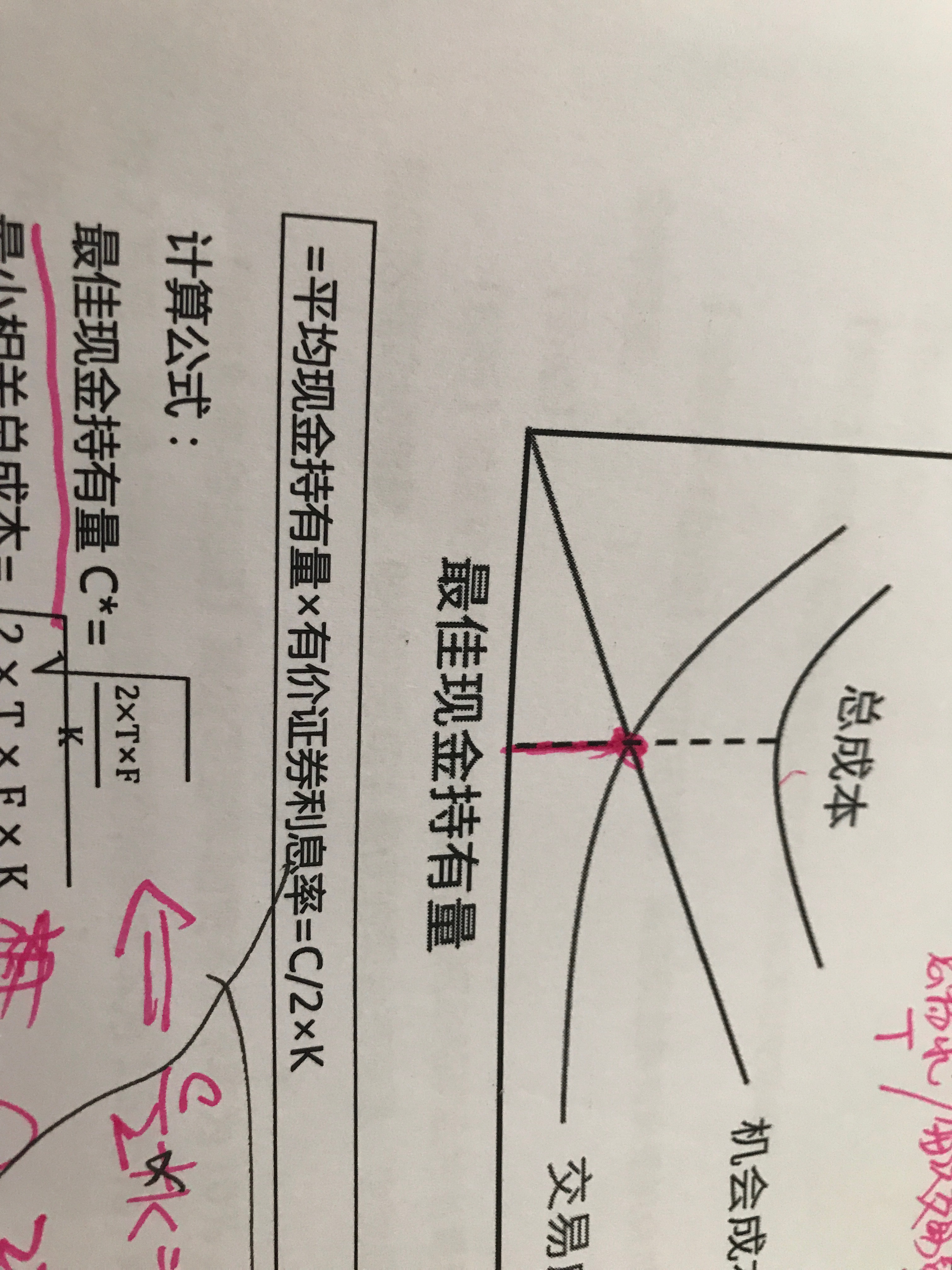

老师,存货模型下的机会成本公式中的C/2,这个C是代表最佳现金持有量吗,和下图这个C是一个意思吗

最佳答案

同学,您好,很高兴为您服务!

是的,这个是计算最佳持有量下的机会成本所用的

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲公司于2010年1月1日购入乙公司40%的股权,能够对乙公司施加重大影响。假定取得该项投资时,被投资单位各项可辨认资产、负债的公允价值等于账面价值,双方采用的会计政策、会计期间相同。2010年9月9日,乙公司出售商品一批给甲公司,商品成本为400万元,售价为900万元,甲公司将购入的商品作为存货管理。至2010年末,甲公司已将该批存货的20%出售给外部第三方;2011年.甲公司将该批存货的剩余部分全部出售给外部第三方。乙公司2011年实现净利润1 600万元。假定不考虑所得税等因素,则甲公司2011年应确认的投资收益为( )万元。

A.800

B.480

C.600

D.680

解析:本题考核内部交易后续期间实现对外出售的处理。甲公司2011年应确认的投资收益= [1 600+(900-400)×80%]×40%=800 (万元)。

减少现金周转期的措施不包括( )。

A.加快制造与销售产成品

B.加速应收账款的回收

C.减缓支付应付账款

D.降低现金折扣的比率

【答案】D

【解析】降低现金折扣的比率意味着减少给客户提供的优惠,会降低客户付款的积极性,从而减缓应收账款的回收,所以应选D。

2007年1月1日,甲公司用银行存款3 300万元从证券市场上购入乙公司发行在外80%的股份并能够控制乙公司。同日,乙公司账面所有者权益为4 000万元(与可辨认净资产公允价值相等),其中:股本为3 000万元,资本公积为200万元,盈余公积为80万元,未分配利润为720万元。甲公司和乙公司在合并前不存在关联方关系。甲公司和乙公司所得税税率均为25%,盈余公积提取比例均为10%。

(1)乙公司2007年度实现净利润400万元,提取盈余公积40万元;2007年宣告分派2006年现金股利100万元,因持有的可供出售金融资产公允价值变动增加资本公积的金额为30万元。2008年实现净利润500万元,提取盈余公积50万元,2008年宣告分派2007年现金股利1 10万元。

(2)甲公司2007年销售100件A产品给乙公司,每件售价5万元,每件成本3万元,乙公司2007年对外销售A产品60件,每件售价6万元。乙公司2008年对外销售A产品40件,每件售价6万元。

(3)甲公司2007年6月20日出售一件产品给乙公司,产品售价为100万元,增值税为17万元,成本为60万元,乙公司购入后作管理用固定资产入账,预计使用年限5年,预计净残值为零,按直线法提折旧。

(4)甲公司2007年1月1日无应收乙公司账款;2007年12月31日,应收乙公司账款的余额为100万元;2008年12月31日,应收乙公司账款的余额为80万元。假定甲公司对应收乙公司的账款按10%计提坏账准备。

(5)税法规定,企业的存货以历史成本作为计税基础。

要求:

(1)编制甲公司2007年和2008年与长期股权投资业务有关的会计分录。

(2)在合并工作底稿中编制2007年度和2008年度的按权益法调整的分录,并计算2007年末和2008年末按权益法调整后的长期股权投资的账面余额。

(3)编制该集团公司2007年和2008年的合并抵销分录(合并B除外)。(不考虑内部存货交易以外的其他内部交易产生的递延所得税,金额单位用万元表示)

(1) ①2007年1月1日投资时:

借:长期股权投资—乙公司 3 300

贷:银行存款 3 300

②2007年分派2006年现金股利100万元:

借:应收股利 80(100×80%)

贷:长期股权投资一乙公司 80

③2008年宣告分配2007年现金股利1 10万元:

应收股利=110×80%=88(万元)

应收股利累积数=80+88=168(万元)

投资后应得净利累积数

=0+400×80%=320(万元)

应恢复长期股权投资成本80万元

借:应收股利 88

长期股权投资—乙公司 80

贷:投资收益 168

(2)①2007年度的调整分录:

借:长期股权投资—乙公司(损益调整)320

贷:投资收益 320

借:提取盈余公积 32

贷:盈余公积 32

借:长期股权投资—乙公司(其他权益变动)24

贷:资本公积—其他资本公积 24

2007年12月31日按权益法调整后的长期股权投资的账面余额=3 300+400×80%—100×80%+30×80%=3 564(万元)

②2008年度的调整分录:

借:长期股权投资—乙公司(损益调整)320

—乙公司(其他权益变动)24

贷:未分配利润—年初 288

盈余公积—年初 32

资本公积—其他资本公积 24

借:长期股权投资—乙公司(损益调整)400

贷:投资收益400

借:提取盈余公积 40

贷:盈余公积 40

借:投资收益 168

贷:长期股权投资=乙公司80-乙公司(损益调整)88

借:盈余公积 16.8

贷:提取盈余公积 16.8

2008年12月31日按权益法调整后的长期股权投资的账面余额

=3 300+400×80%-100×80%+30×80%+500×80%-110×80%

=3 876(万元)

(3)①2007年抵销分录

a.投资业务

借:股本 3 000

资本公积—年初 200

—本年 30

盈余公积—年初 80

—本年 40

未分配利润—年末 980(720+400—40—100)

商誉 100

贷:长期股权投资 3 564

少数股东权益866[(3 000+230+120+980)×20%]

借:投资收益 320

少数股东损益 80

未分配利润—年初 720

贷:本年利润分配—提取盈余公积 40

—应付股利 100

未分配利润—年末 980

b.内部商品销售业务

A产品:

借:营业收入 500

贷:营业成本 500

借:营业成本 80

贷:存货80

借:递延所得税资产 20

贷:所得税费用 20

C.内部固定资产交易

借:营业收入 100

贷:营业成本 60

固定资产—原价40

借:固定资产—累计折旧4(40÷5×6/12)

贷:管理费用 4

d.内部应收账款业务抵销

借:应付账款 100

贷:应收账款 100

借:应收账款—坏账准备 10

贷:资产减值损失 10

(2)2008年抵销分录

a.投资业务

借:股本 3 000

资本公积—年初 230

—本年 0

盈余公积—年初 120

—本年 50

未分配利润一年末 1 320(980+500—50—110)

商誉 100

贷:长期股权投资 3 876

少数股东权益 944[(3 000+230+170+1 320)×20%]

借:投资收益400

少数股东损益 100

未分配利润—年初 980

贷:本年利润分配—提取盈余公积 50

—应付股利 110

未分配利润—年末 1 320

b.内部商品销售业务

A产品:

借:未分配利润—年初 80

贷:营业成本 80

借:递延所得税资产 20

贷:未分配利润—年初 20

借:所得税费用 20

贷:递延所得税资产 20

C.内部固定资产交易

借:未分配利润—年初 40

贷:固定资产—原价 40

借:固定资产—累计折旧 4

贷:未分配利润—年初 4

借:固定资产—累计折旧 8

贷:管理费用 8

d.内部应收账款业务抵销:

借:应付账款 80

贷:应收账款 80

借:应收账款—坏账准备 10

贷:未分配利润—年初 10

借:资产减值损失 2

贷:应收账款—坏账准备 2

收到以外币投入的资本时,其对应的资产账户采用的折算汇率是( )。

A.第一次收到外币资本时的折算汇率

B.即期汇率的近似汇率

C.投资合同约定汇率

D.交易日即期汇率

外商投资企业接受外币投资时,无论是否有合同约定汇率,均不得采用合同约定汇率或即期汇率的近似汇率折算,而是采用交易日即期汇率折算。这样,外币投入资本与相应的货币性项目的记账本位币金额相等,不产生外币资本折算差额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-01

- 2021-04-15

- 2021-04-26

- 2021-01-24

- 2021-10-18

- 2020-12-28

- 2021-01-01

- 2021-01-17

- 2021-12-17

- 2021-12-11

- 2021-03-02

- 2021-11-01

- 2021-10-18

- 2021-02-27

- 2021-01-15

- 2021-12-28

- 2020-12-27

- 2021-04-10

- 2021-03-03

- 2021-12-19

- 2021-12-16

- 2021-03-14

- 2021-10-19

- 2020-12-31

- 2021-10-19

- 2021-02-02

- 2021-10-25

- 2021-04-21

- 2021-01-02

- 2021-12-25