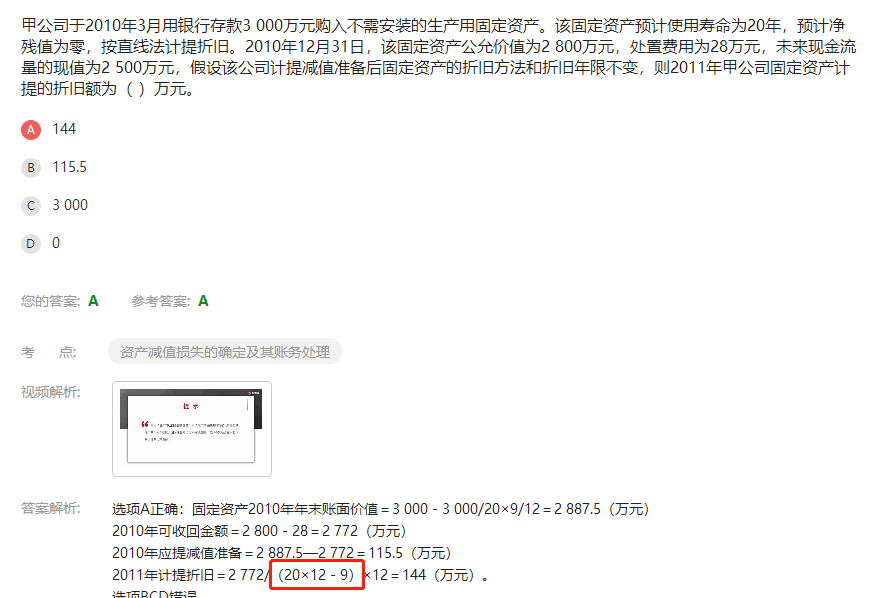

红框内的折旧,怎么理解,为什么这么写?

发布时间:2021-12-26

红框内的折旧,怎么理解,为什么这么写?

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

总共折旧年限是20年,每年12个月,共20*12个月,但由于2020年从3月开始已经过去了9个月,那么剩余的年限就是20*12-9

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

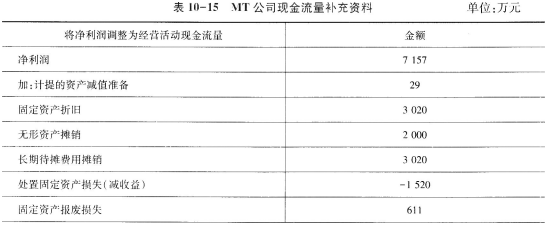

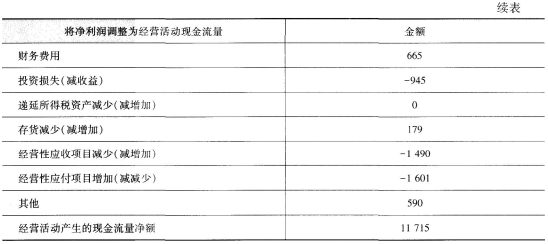

假设MT公司有关收益质量的现金流量补充资料如表10-15所示:

要求:

(1)计算非付现费用;

(2)计算非经营净收益;

(3)计算经营净收益;

(4)计算经营所得现金;

(5)计算净收益营运指数;

(6)计算现金营运指数;

(7)评价MT公司的收益质量。

(1)非付现费用 =29+3020+2000+3020=8069(万元)

(2)非经营净收益

=1520-611-665+945=1189(万元)

(3)经营净收益=7157-1189=5968(万元)

(4)经营所得现金=5968+8069=14037(万元)

(5)净收益营运指数=5968/7157=0.83

(6)现金营运指数=11715/14037=0.83

(7)因为现金营运指数小于1,说明MT公司的收益质量不够好。

下列各项中,不能协调所有者与债权人之间矛盾的方式是( )。

A.市场对公司强行接收或吞并

B.债权人通过合同实施限制性借款

C.债权人停止借款

D.债仅人收回借款

解析:本题中,不能协调所有者与债权人之间矛盾的方式是市场对公司强行接收或吞并;限制性借债、收回借款或停止借款是协调所有者与债权人矛盾的方式。

填列甲公司2007年12月31日与生产产品W相关的资产组减值测试表(表格见答题纸第9页,不需列出计算过程)。表中所列资产不属于资产组的,不予填列。

44.资产组减值测试表

专利权X 设备Y 设备Z 包装机H 资产组

账面价值 120 420 60 54 600

可收回金额 110 - - 63 508.15

减值损失 10 - - - 91.85

减值损失分摊比例 20% 70% 10% - 100%

分摊减值损失 10 64.30 9.19 - 0

分摊后账面价值 110 355.70 50.81 - -

尚未分摊的减值损失 - - - - 8.36

二次分摊比例 - 87.5% 12.5% - 100%

二次分摊减值损失 - 7.32 1.04 - -

二次分摊后应确认减值损失总额 10 71.62 10.23 - 91.85

二次分摊后账面价值 110 348.38 49.77 - 508.15

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-15

- 2021-10-18

- 2021-06-02

- 2021-12-25

- 2021-03-04

- 2021-03-03

- 2021-01-30

- 2020-12-31

- 2021-05-03

- 2021-04-15

- 2021-12-21

- 2021-10-19

- 2021-02-06

- 2021-02-07

- 2021-02-08

- 2020-12-31

- 2021-10-18

- 2021-03-15

- 2020-12-26

- 2021-02-02

- 2021-03-03

- 2021-12-24

- 2021-10-19

- 2021-04-21

- 2021-01-24

- 2021-12-12

- 2021-04-15

- 2021-03-04

- 2021-02-27

- 2021-01-06