上海中级会计职称考试的报名费是如何收取的?

发布时间:2021-12-06

上海中级会计职称考试的报名费是如何收取的?

最佳答案

上海中级会计师报名费用按照每人每科计算。根据省发展改革委有关规定,核定上海省全国会计专业技术资格考试收费标准为:中级资格考试报名费10元/人,考务费40元/科。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

供应商认为自己的权益受到损害的,可以在知道或者应知其权益受到损害之日起7个工作日内,以书面形式或口头形式向采购人提出质疑。( )

本题考核政府采购活动事项的质疑。质疑必须以书面形式提出,以口头形式提出质疑没有法律效力,采购人或采购代理机构可以不予答复。

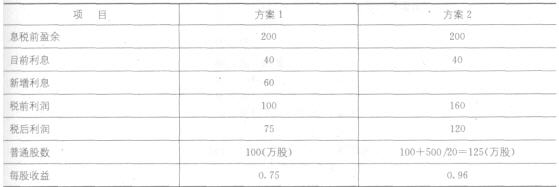

某公司目前发行在外普通股100万股,已按面值发行利率为10%的债券400万元。该公司打算为一个新的投资项目融资500万元,新项目投产后公司每年息税前盈余增加到200万元。现有两个方案可供选择:按12%的利率平价发行债券(方案1);按每股20元发行新股(方案2)。公司适用所得税率25%,不考虑筹资费用。

要求:

(1)计算两个方案的每股收益;

(2)计算两个方案的财务杠杆系数;

(3)判断哪个方案更好。

11.某公司年销售额900万元,变动成本率70%,全部固定成本和费用120万元,总资产350万元,资产负债率40%,负债的平均利息率8%,假设所得税率为40%。该公司拟改变经营计划,追加投资240万元,每年固定成本增加25万元,可以使销售额增加20%,并使变动成本率下降至60%。该公司以提高权益净利率同时降低复合杠杆系数作为改进经营计划的标准。

要求:

(1)计算目前情况的权益净利率和复合杠杆系数;

(2)所需资金以追加实收资本取得,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(3)所需资金以10%的利率借入,计算权益净利率和复合杠杆系数,判断应否改变经营计划;

(4)如果应该改变经营计划,计算改变计划之后的经营杠杆系数

(1)原有债券的资金成本=6%

新发行债券的资金成本=12%×(1-25%)=9%

普通股的资金成本。1/8+5%=17.5%

留存收益的资金成本=1/8+5%=17.5%

加权平均资本成本=40%×6%+20%×9%+20%x 17.5%+20%×17.5%=11.2%

乙方案中:

原有的债券比重为:800/2 000×100%=40%

新发行的债券比重为:200/2 000×100%=10%

普通股的比重为:(400+200)/2 000×100一30%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

新发行债券的资金成本=10%×(1-25%)=7.5%

普通股的资金成本=1/10+5%=15%

昭存收益的资金成本=1/10+5%=15%

加权平均资本成本=40%×6%+10%×7.5%+30%×15%+20%×15%=10.65%

丙方案中

原有的债券比重为:800/2 000×100%=40%

普通股的比重为:(400+400)/2 000×100%=40%

留存收益比重为:400/2 000×100%=20%

原有债券的资金成本=6%

普通股的资金成本=1/11+5%=14.1%

留存收益的资金成本=1/11+5%=14.1%

加权平均资本成本=40%×6%+40%×14.1%+20%×14.1%=10.86%

结论:由于乙方案的加权平均资金成本最低,因此,乙方案最好。

(2)(方案1)的财务杠杆系数=200/(200-40-60)=2

(方案2)的财务杠杆系数=200/(200-40)=1.25

(3)由于方案2每股盈余大于方案1,且其财务杠杆系数小于方案1,即方案2.收益高且风险低,所以方案2优于方案1。

甲股份有限公司发生的下列非关联交易中,属于非贷币性交易的是( )。

A.以公允价值为260万元的固定资产换入乙公司账面价值为320万元的无形资产,并支付补价80万元

B.以账面价值为280万元的固定资产换入丙公司公允价值为200万元的一项专利权,并收到补价80万元

C.以公允价值为320万元的长期股权投资换入丁公司账面价值为460万元的短期股票投资,并支付补价140万元

D.以账面价值为420万元、准备持有至到期的长期债权投资换入戊公司公允价值为 390万元的一台设备,并收到补价30万元

解析:选项A,80÷(260+80)=23.53%,小于25%;选项B,80÷(200+80)= 28.57%,大于25%;选项C,140÷(320+140)=30.43%,大于25%;选项D,属于货币性交易。通过计算和分析,选项A属于非货币性交易。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-09

- 2021-10-19

- 2021-12-18

- 2021-01-03

- 2021-02-03

- 2021-04-21

- 2021-10-20

- 2021-04-22

- 2021-04-15

- 2021-02-05

- 2021-02-26

- 2021-03-11

- 2021-02-07

- 2021-02-06

- 2021-03-02

- 2021-10-18

- 2021-10-18

- 2021-01-01

- 2021-11-28

- 2021-01-29

- 2021-01-27

- 2021-02-22

- 2021-01-25

- 2021-12-06

- 2021-04-16

- 2021-12-19

- 2021-10-23

- 2021-02-05

- 2021-05-08

- 2021-02-07