成本会计的问题该如何做账?应该怎样核算成本?

发布时间:2021-01-14

成本会计的问题该如何做账?应该怎样核算成本?

最佳答案

电磁的校准和检定方法,可以采用标容积法、准表比对法,称重法、变水头水塔法,便携式超声波在线校准,可以在现场进行校准,主要是对大口径流量计,不好进行拆装的流量计,前三种属与需要把流量计拆下送到有资质的法定检定机构进行检定和校准,根剧国家规定用于,环境保护、医疗、贸易结算的都需要进行强检,。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

B公司按规定可享受技术开发费加计扣除的优惠政策,适用的企业所得税税率为25%,相关资料如下:

资料1:2010年12月31日发行在外的普通股为10000万股(每股面值1元),公司债券为25 000万元(该债券发行于2009年年初,期限5年,每年年末付息一次,利息率为5%),该年息税前利润为5 000万元。假定全年没有发生其他应付利息债务。

资料2:B公司打算在2011年为一个新投资项目筹资10 000万元,该项目当年建成并投产。预计该项目投产后公司每年息税前利润会增加1 500万元。

现有甲、乙两个方案可供选择,其中:甲方案为增发利息率为6%的公司债券;乙方案为增发2 000万股普通股。假定各方案的筹资费用均为零,且均在2011年1月1日发行完毕。

要求:

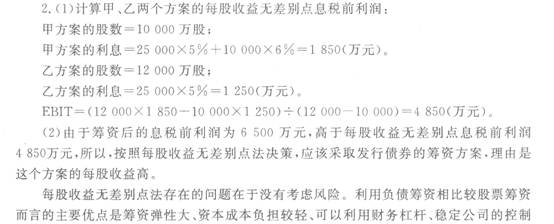

(1)计算甲、乙两个方案的每股收益无差别点息税前利润;

(2)用每股收益分析法判断应采取哪个方案,并说明利用此方法可能存在的问题是什么并针对你所选中的方案,分析公司采用这种筹资的优缺点;

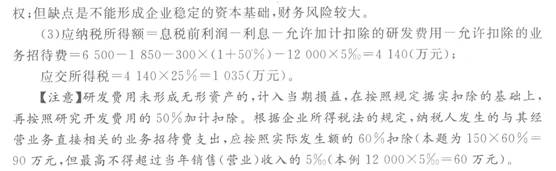

(3)若2011年实现销售收入为12 000万元,B公司未考虑研发支出和业务招待费的息税前利润为6 500万元,若采用了第2问的筹资方式,如果没有其他纳税调整事项,公司预计2011年研发支出为300万元,业务招待费支出为150万元,则公司应交所得税为多少?

甲公司应收乙公司贷款600万元,经磋商,双方同意按500万元结清该笔贷款。甲公司已经为该笔应收账款计提了120万元的坏账准备,在债务重组日,该事项对甲公司和乙公司的影响分别为 ( )。

A.甲公司资产减值损失减少20万元,乙公司营业外收入增加100万元

B.甲公司营业外支出增加100万元,乙公司资本公积增加100万元

C.甲公司营业外支出增加100万元,乙公司营业外收入增加100万元

D.甲公司营业外支出100万元,乙公司营业外收入增加20万元

解析:甲公司实际收到的款项500万元大于应收债权账面价值480万元的差额20万元应冲减资产减值损失,乙公司实际支付的款项500万元小于应付债务账面余额600万元的差额100万元计入营业外收入。

甲股份有限公司(以下简称甲公司)为上市公司,2009年度甲公司自非关联方H公司手中购入乙公司80%有表决权的股份。甲公司和乙公司均为增值税一般纳税人,适用的增值税税率均为17%。2010年度和2011年度有关业务资料如下:

(1)2010年度有关业务资料

①2010年3月,甲公司向乙公司销售A产品l00台、B产品50台,每台不含税(下同)售价分别为:A产品10万元,B产品l2万元,价款已收存银行。每台成本分别为:A产品6万元,B产品9万元,均未计提存货跌价准备。

②2010年年末,乙公司从甲公司购入的A产品和B产品对外售出各30台,其余部分形成期末存货。

③2010年末乙公司进行存货检查时发现,因市价下跌,库存A产品和B产品的可变现净值分别下降至每台9万元和6万元。

(2)2011年度有关业务资料

①2011年5月,乙公司对外售出A产品35台,其余部分形成期末存货。B产品全部对外售出。

②2011年年末,乙公司进行存货检查时发现,因市价持续下跌,库存A产品可变现净值下降至每台7万元。

(3)其他相关资料

①甲公司与乙公司的会计年度和采用的会计政策相同。

②甲公司与乙公司适用的所得税税率均为25%,编制抵销分录时应考虑所得税的影响。

③甲公司、乙公司按单个存货项目计提存货跌价准备;存货跌价准备在结转销售成本时结转。

发出存货采用先进先出法核算。

要求:(1)编制2010年内部购销存货的抵销分录。

(2)编制2011年内部购销存货的抵销分录。(答案中的金额单位用万元表示)

(1)2010年存货中未实现内部销售利润的抵销处理

①A产品的抵销处理:

借:营业收入1000(100×10)

贷:营业成本1000

借:营业成本280[70×(10-6)]

贷:存货280

借:存货——存货跌价准备70[70×(10-9)]

贷:资产减值损失70

2010年12月31日,因抵销A产品中未实现内部销售利润(不包括抵销的存货跌价准备)而确认的递延所得税资产=280×25%=70(万元),因抵销与计提存货跌价准备有关的递延所得税资产=70×25%=17.5(万元),因此期末合并财务报表中应确认的递延所得税资产=70-17.5=52.5(万元)。或:期末A产品中包含的未实现内部销售利润(包括抵销的存货跌价准备)=280-70=210(万元),因此合并财务报表中应确认的递延所得税资产=210×25%=52.5(万元)。

借:递延所得税资产52.5

贷:所得税费用52.5

②B产品的抵销处理:

借:营业收入600(50×12)

贷:营业成本600

借:营业成本60[20×(12-9)]

贷:存货60

借:存货——存货跌价准备60[20×(12-6)-20×(9-6)]

贷:资产减值损失60

2010年12月31日,期末B产品中包含的未实现内部销售利润为0,因此无递延所得税资产的抵销。

③企业集团内部当期销售商品所产生的现金流量的抵销分录:

借:购买商品、接受劳务支付的现金1872(100×10+50×12)×(1+17%)

贷:销售商品、提供劳务收到的现金1872

(2)2011年存货中未实现内部销售利润的抵销处理

①A产品的抵销处理:

借:未分配利润——年初280

贷:营业成本280

借:营业成本140[35×(10-6)]

贷:存货140

借:存货——存货跌价准备70

贷:未分配利润——年初70

借:营业成本35(35×35/70)

贷:存货——存货跌价准备35

借:存货——存货跌价准备70[35×(10-7)-(70-35)]

贷:资产减值损失70

借:递延所得税资产52.5

贷:未分配利润——年初52.5

2011年12月31日,因抵销A产品包含的未实现内部销售利润(不包括抵销的存货跌价准备)应确认的递延所得税资产=140×25%=35(万元),因抵销A产品期末存货跌价准备应抵销的递延所得税资产=(70-35+70)×25%=26.25(万元),因此期末应确认的递延所得税资产余额=35-26.25=8.75(万元),由于递延所得税资产的期初余额为52.5万元,因此本期应转回递延所得税资产=52.5-8.75=43.75(万元)。或:存货中包含的未实现内部销售利润(包括抵销的存货跌价准备)=140-70+35-70=35(万元),应确认的期末递延所得税资产余额=35×25%=8.75(万元),期初余额为52.5万元,所以本期转回递延所得税资产=52.5-8.75=43.75(万元)。

借:所得税费用43.75

贷:递延所得税资产43.75

②B产品的抵销处理:

借:未分配利润——年初60[20×(12-9)]

贷:营业成本60

借:存货——存货跌价准备60

贷:未分配利润——年初60

借:营业成本60

贷:存货——存货跌价准备60

无递延所得税资产的抵销。

无现金流量表项目的抵销。

已知A公司有关资料如下:

A公司资产负债表

2007年12月31日 单位:万元 资产 年初 年末 负债及所有者权益 年初 年末 流动资产

货币资金

应收账款 50

60 45

90 流动负债合计

长期负债合计

负债合计 175

245

420 150

200

350 预付账款

存货

流动资产合计

固定资产净值 23

92

225

475 36

144

315

385 所有者权益合计 280 350 总计 700 700 总计 700 700

同时,该公司2006年度营业净利率为16%,总资产周转率为0.5次(年末总资产),权益乘数为2.5(年末数),净资产收益率为20%(年末净资产),2007年度主营业务收人净额为420万元,净利润为63万元。

要求根据上述资料:

(1)计算2007年年末的流动比率、速动比率、资产负债率和权益乘数;

(2)计算2007年总资产周转率、营业净利率和净资产收益率(资产、净资产均按期末数计算);

(3)计算2007年产权比率、资本保值增值率;

(4)通过差额分析法,结合已知资料和(1)、(2)分析营业净利率、总资产周转率和权益乘数变动对净资产收益率的影响(假设按此顺序分析)。

(4)0.6×15%×2=18%

O.5×16%×2.5=20%

18%-20%=-2%

其中:营业净利率变动对净资产收益率的影响

(15%-16%)×0.5×2.5=-1.25%

总资产周转率变动对净资产收益率的影响

15%×(0.6-O.5)×2.5=3.75%

权益乘数变动对净资产收益率的影响

15%×O.6×(2-2.5)=-4.5%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-06-30

- 2021-04-15

- 2021-03-17

- 2021-02-07

- 2021-03-04

- 2021-03-30

- 2021-05-07

- 2021-12-21

- 2021-03-16

- 2021-10-18

- 2021-02-05

- 2021-04-15

- 2021-01-02

- 2021-12-06

- 2021-12-26

- 2021-10-24

- 2021-10-18

- 2021-04-15

- 2021-03-02

- 2021-01-06

- 2021-03-23

- 2021-02-02

- 2021-03-03

- 2021-02-28

- 2021-03-02

- 2021-05-06

- 2021-01-25

- 2021-04-03

- 2021-02-02

- 2021-12-21