中级会计职称备考过程中如何攻克难点?

发布时间:2021-04-11

中级会计职称备考过程中如何攻克难点?

最佳答案

您好,很高兴回答您的问题。

1.中级会计实务科目被公认为是三科中难度最大的一科,综合性强,但是考试中重点突出,如金融资产、长期股权投资、资产减值、收入、所得税、资产负债表日后事项、合并报表的编制等,一般都是每年必考的主观题源泉。尤其是最新的《会计准则》在2018年1月1日全面实行,部分考点发生了较大的变化,学员在复习的过程中一定要进口最新大纲,按照新的知识点进行学习和记忆。

2.财务管理的难度相对来说排在实务和经济法之间。对于非专业考生来说,这门课是比较难入手的。主要是这门课的内容比较抽象,很多人刚拿到教材后根本看不懂它在说什么。但如果能咬紧牙关反复看几遍,就会有豁然开朗的感觉。内容虽抽象,但说得很浅,能记住公式就可以了。

相对较难财务管理这门课程中的内容,对于多数从事财务工作的人来说,使用的频率并不是很高。与经济法相比,财务管理这门课程中的很多知识点是建立在一些理论假设的基础上的,学起来比较抽象。

公式多、计算量大每年试题的分值中有一半是直接涉及到计算的,这些计算题是建立在较复杂的计算公式和计算步骤基础上的,而且涉及到的数字基本上都需要用一定的方法分析运算出来。

各章节之间关系紧密财务管理这么课程中部分章节所涉及的内容有着密切的联系,如项目投资与资本成本、营运资金管理与财务分析这些章节的内容联系比较紧密。

3.经济法科目被公认为是三科中难度最小的一科。虽然经济法的内容较多,但是经济法和生活比较贴近,容易被考生理解和接受,通过理解性熟读也能解决很多问题。

不过,经济法确实需要大量的记忆,但绝不能死记硬背,要注意多归纳,往往好多章节的一些有关数字、时间、比例等具有可比性,通过联想、画表、找异同点等方式来提高学习效率。要注意多举例,很多命题和法律规定,并不需要你原封不动地背过,而是只要自己知道基本思路即可,通过举例不仅真正领会法律规定,而且在面对考题时往往会知道如何想如何答。要注意多做题,举一反三,在重复中记忆。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

某投资者准备投资购买某种股票,目前股票市场上有两种股票可供选择:甲股票目前的市价为9元,该公司采用固定股利政策,每股股利为1.2元;乙股票目前的市价为8元,该公司刚刚支付的股利为每股O.8元,预计第一年的股利为每股1元,第二年的每股股利为1.02元,以后各年股利的固定增长率为3%。

已知无风险收益率为8%,市场上所有股票的平均收益率为13%,甲股票的β系数为1.4,乙股票的β系数为1.2。

要求:

(1)简要说明一下甲、乙公司采用的股利政策的优缺点;

(2)分别计算甲、乙两种股票的必要收益率;

(3)为该投资者做出应该购买何种股票的决策;

(4)按照(3)中所做出的决策,投资者打算长期持有该股票,计算投资者购入该种股票的持有期收益率;

(5)按照(3)中所做出的决策,投资者持有3年后以9元的价格出售,计算投资者购入该种股票的持有期年均收益率;

(6)如果投资者按照目前的市价,同时投资购买两种股票各200股,计算该投资组合的卢系数和必要收益率。

(1)甲公司采用的是固定股利政策,乙公司采用的是稳定增长的股利政策,这两种股利政策的共同优点是:有利于公司在资本市场上树立良好的形象、增强投资者信心,稳定公司股价;有利于吸引那些打算作长期投资的股东。缺点:股利分配不会下降,股利支付与公司盈利相脱离,如果出现经营状况不好或短暂的困难时期,会给公司的财务运作带来很大压力,最终影响公司正常的生产经营活动。

(2)甲股票的必要收益率=8%+1.4×(13%一8%)=15%

乙股票的必要收益率=8%+1.2×(13%一8%)=14%

(3)甲股票的价值=1.2/15%=8(元)

乙股票的价值:1×(P/F,14%,1)+1.02×(P/F,14%,2)+1.02×(1+3%)/(14%一3%)×(P/F,14%,2)=9.01(元)

因为甲股票目前的市价为9元高于股票价值,所以投资者不应投资购买甲股票;乙股票目前的市价为8元低于股票价值,所以投资者应购买乙股票。

(4)假设持有期年均收益率为i,则有:

8=1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)

当i=15%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=8.26(元)

当i=16%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+1.02×(1+3%)/(i一3%)×(P/F,i,2)=7.63(元)

使用内插法:

解得:i=15.41%

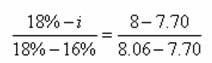

(5)8=1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)

当i=16%时,

1×(P/F,i,1)+1.02×(1P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=8.06

当i=18%时,

1×(P/F,i,1)+1.02×(P/F,i,2)+[1.02×(1+3%)+9]×(P/F,i,3)=7.70

根据内插法:

解得:i=16.33%

(6)投资组合的β系数

=

=1.31

=1.31投资组合的必要收益率=8%+1.31×(13%一8%)=14.55%

法定盈余公积金与任意盈余公积金的主要区别在于,前者是法律规定必须提取的,后者是根据股东大会或者股东会的决议提取的。( )

本题考核公积金提取的规定。公司分配当年税后利润时,应当提取利润的10%列入公司法定盈余公积金。任意公积金按照公司股东会或者股东大会决议,从公司税后利润中提取。

34﹒甲投资者收购一家股本总额为4.5亿元人民币的上市公司。下列关于该上市公司收购的法律后果的表述中,符合证券法律制度规定的有( )。 A.收购期限届满,该上市公司公开发行的股份占公司股份总数的8%,该上市公司的股票应由证券交易所终止上市交易 B.收购期限届满,持有该上市公司股份2%的股东,要求以收购要约的同等条件向甲投资者出售其股票的,甲投资者可拒绝收购 C.甲投资者持有该上市公司股票,在收购完成后的36个月内不得转让 D.收购行为完成后,甲投资者应当在15日内将收购情况报告国务院证券监督管理机构和证券交易所,并予公告

【答案】AD

【解析】(1)选项A:公司股本总额超过人民币4亿元的,公开发行股份的比例应为10%以上;收购期满,被收购公司股权分布不符合上市条件的,该上市公司的股票应当由证券交易所依法终止上市交易;在本题中,该上市公司股本总额为4.5亿元人民币,收购期限届满时,公开发行的股份仅占公司股份总数的8%,应终止上市交易;(2)选项B:收购完成,该上市公司的股票被依法终止上市交易的,其余仍持有被收购股票的股东,有权向收购人以收购要约的同等条件出售其股票,收购人应当收购;(3)选项C:收购人持有的被收购的上市公司的股票,在收购行为完成后的“12个月内”不得转让;(4)选项D:收购行为完成后,收购人应当在15日内将收购情况报告国务院证券监督管理机构和证券交易所,并予公告。

在确定某—个项目折现率的时候,通常可以根据这个投资项目的资金成本来确定。( )

在项目评估中,折现率不应当也不可能根据单个投资项目的资金成本计算出来。因为在财务可行性评价时,不是以筹资决策和筹资行为的实施为前提。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-10-18

- 2021-10-18

- 2021-12-29

- 2021-01-16

- 2021-01-08

- 2021-10-18

- 2021-11-01

- 2021-12-12

- 2020-12-27

- 2021-03-26

- 2021-02-15

- 2021-01-11

- 2021-02-08

- 2021-02-08

- 2021-10-18

- 2020-12-28

- 2021-03-04

- 2021-10-18

- 2021-02-07

- 2021-01-31

- 2021-10-18

- 2021-02-07

- 2021-02-28

- 2021-03-04

- 2021-03-04

- 2021-02-27

- 2021-03-09

- 2021-12-08

- 2020-12-29