请问北京2021年中级会计职称资格审核方式是什...

发布时间:2021-03-03

请问北京2021年中级会计职称资格审核方式是什么?

最佳答案

2021年度北京市会计专业技术中级资格考试采取网上报名、网上付费、网上打印准考证、后期审核的方式。报考人员应认真阅读网上报名提示,按照报名系统的要求进行网上报名和付费。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

A公司2006年年末资产负债表有关资料如下:

2006年12月31日 单位:万元

资产

金额 与销售收入的关系 负债及所有者权益 金额 与销售收入的关系 现金 3000 变动 应付账款 1000 变动 应收账款 2000 变动 长期借款(利率4%) 600 不变动 存货 3000 变动 普通股股本(每股面值1元) 900 不变动 固定资产 1000 不变动 留存收益 6500 不变动 合计 9000 合计 9000 已知2006年的销售额为10000万元,销售净利率为5%,分配的股利为100万元。如果2007年的销售收入增长率为10%,销售净利率为6%,所得税率为30%。公司采用的是固定股利政策。 要求:

(1)预计2007年的净利润及其应分配的股利;

(2)按销售额比率法预测2007年需增加的资金以及需要从外部追加的资金;

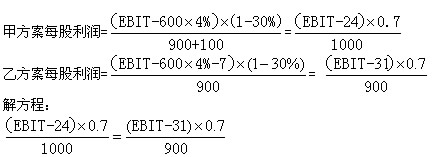

(3)若从外部追加的资金有两个方案可供选择:甲方案是以每股市价1.4元发行普通股股票;乙方案是平价发行债券,票面利率为5%,计算甲乙两个方案的每股利润无差别点的息税前利润(假定追加投资不会影响原有的其他条件);

(4)如果A公司2007年预计息税前利润为100万元,确定A公司应该选择的外部追加筹资方案。

(1)2007年的净利润=10000×(1+10%)x 6%=660(万元)

应分配的股利=2006年分配的股利=100(万元)

(2)变动资产占销售额的百分比=(3000+2000+3000)/10000×100%=80%

变动负债占销售额的百分比=1000/10000X100%=10%

销售增加额=10000×10%=1000(万元)

2007年需要增加的资金=1000×(80%一10%)=700(万元)

2007年增加的留存收益=660-100=560(万元)

2007年需要从外部追加的资金=700—560=140(万元)

(3)甲方案需要增发的普通股股数=140/1.4=100(万股)

乙方案增加的利息=140×5%=7(万元)

甲乙两个方案的每股利润无差别点的息税前利润为94万元

(4)由于2007年预计息税前利润(100万元)大于每股利润无差别点息税前利润(94万元),因此,应该选择发行债券的外部追加筹资方式,即选择乙方案。

下列有关汇票追索权的表述中,符合票据法律制度的是( )。

A.汇票的出票人、背书人、承兑人、保证人对持票人承担连带责任

B.持票人可以不按照汇票债务人的先后顺序对出票人、背书人、承兑人、保证人中的任何一人、数人或者全体行使追索权

C.持票人对汇票债务人中的一人或者数人已经开始进行追索的,对其他汇票债务人仍可以行使追索权

D.持票人为出票人的,对其前手无追索权

解析:本题考核汇票追索权的效力和限制。 (1)对被追索人的效力是:汇票的出票人、背书人、承兑人、保证人对持票人承担连带责任; (2)持票人可以不按照汇票债务人的先后顺序对出票人、背书人、承兑人、保证人中的任何一人、数人或者全体行使追索权;持票人对汇票债务人中的一人或者数人已经开始进行追索的,对其他汇票债务人仍可以行使追索权; (3)持票人为出票人的,对其前手无追索权。

下列利润分配的顺序中,正确的是( )。

A.提取法定盈余公积、提取任意盈余公积、提取法定公益金、分配优先股股利

B.提取法定盈余公积、提取法定公益金、提取任意盈余公积、分配优先股股利

C.提取法定盈余公积、提取法定公益金、分配优先股股利、提取任意盈余公积

D.分配优先股股利、提取法定盈余公积、提取任意盈余公积、提取法定公益金

按照规定,利润分配的顺序是提取法定盈余公积、提取法定公益金、分配优先股股利、提取任意盈余公积。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-24

- 2021-10-19

- 2021-10-28

- 2021-03-03

- 2021-02-28

- 2021-10-18

- 2021-02-02

- 2021-04-15

- 2021-01-26

- 2021-02-06

- 2021-10-20

- 2021-03-19

- 2021-02-12

- 2021-05-17

- 2021-04-06

- 2021-04-03

- 2021-03-05

- 2021-10-30

- 2021-03-23

- 2021-10-18

- 2021-10-18

- 2021-01-31

- 2021-01-15

- 2021-11-09

- 2021-12-26

- 2021-02-02

- 2021-02-28

- 2021-04-21

- 2021-03-01

- 2021-12-25