非本专业想报考注册会计师考试,不知道需要考哪些...

发布时间:2021-10-18

非本专业想报考注册会计师考试,不知道需要考哪些科目?

最佳答案

CPA专业阶段考试科目:《会计》、《审计》、《税法》、《经济法》、《财务成本管理》、《公司战略与风险管理》。各科的成绩有效期为5年。

CPA综合阶段考试科目:《职业能力综合测试(试卷一)》、《职业能力综合测试(试卷二)》要求在同一年通关这两科。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

A注册会计师招待空行测试可以实现的目的有( )。

A.确认对业务流程的了解

B.识别可能发生错报的环节

C.评价控制设计的有效性

D.确定控制是否得到执行

正确答案:ABCD

财务管理中杠杆原理的存在,主要是由于企业( )。

A.约束性固定成本的存在

B.酌量性固定成本的存在

C.债务利息

D.优先股股利

正确答案:ABCD

解析:财务管理中的杠杆原理,是指固定费用(包括生产经营方面的固定费用和财务方面的固定费用)的存在,当业务量发生较小的变化时,利润会产生较大的变化。

解析:财务管理中的杠杆原理,是指固定费用(包括生产经营方面的固定费用和财务方面的固定费用)的存在,当业务量发生较小的变化时,利润会产生较大的变化。

A公司有关资料如下:

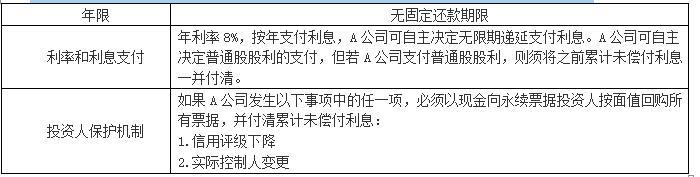

(1)A公司20×6年2月按面值向非关联投资者发行永续票据,部分合同条款摘录如下:

A公司将上述发行的永续票据按收到的发行款项扣除有关发行费用后的净额确认为权益工具。

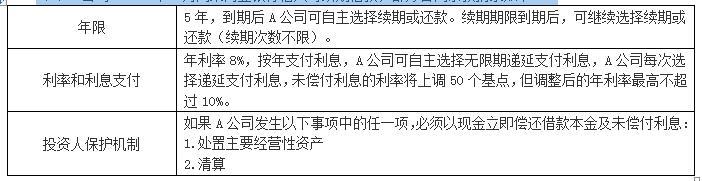

(2)A公司20×6年5月向某商业银行借入可续期借款,部分合同条款摘录如下:

A公司将上述可续期借款收到的款项确认为负债。

要求:假定不考虑其他条件,指出A公司关于金融工具的分类(金融负债和权益工具的区分)是否存在不当之处,并简要说明理由(不考虑相关税费或递延所得税的影响)。

(1)A公司20×6年2月按面值向非关联投资者发行永续票据,部分合同条款摘录如下:

A公司将上述发行的永续票据按收到的发行款项扣除有关发行费用后的净额确认为权益工具。

(2)A公司20×6年5月向某商业银行借入可续期借款,部分合同条款摘录如下:

A公司将上述可续期借款收到的款项确认为负债。

要求:假定不考虑其他条件,指出A公司关于金融工具的分类(金融负债和权益工具的区分)是否存在不当之处,并简要说明理由(不考虑相关税费或递延所得税的影响)。

答案:

解析:

(1)分类为权益工具存在不当之处。

理由:合同约定的投资人保护机制要求A公司在发生信用评级下降或实际控制人变更的情况下,回购所有票据并付清累计未偿付利息,而这些事项均为A公司无法自主决定或控制的未来不确定事项,因此,A公司不能无条件地避免以交付现金形式承担未来赎回永续票据和偿付利息的义务。该永续票据不应分类为权益工具。

(2)分类为负债存在不当之处。

理由:按合同条款:

①A公司可自主选择无限期递延偿付本金和利息,递延偿付利息导致的上调后年利率上限为10%,不会因利率畸高而迫使A公司不得不偿付利息。

②合同约定的投资人保护机制要求A公司在处置主要经营性资产时立即偿还本金和未偿付利息,该事项为A公司可自主决定的事项。

因此,以上合同条款意味着A公司能够无条件地避免交付现金或其他全融资产。

此外,尽管合同约定的投资人保护机制要求A公司在清算时立即偿还本金和未偿付利息,但按企业会计准则规定,在发行方清算时需以现金进行结算的约定不影响上述可续期借款分类为权益工具。

综上所述,该可续期借款应分类为权益工具。

理由:合同约定的投资人保护机制要求A公司在发生信用评级下降或实际控制人变更的情况下,回购所有票据并付清累计未偿付利息,而这些事项均为A公司无法自主决定或控制的未来不确定事项,因此,A公司不能无条件地避免以交付现金形式承担未来赎回永续票据和偿付利息的义务。该永续票据不应分类为权益工具。

(2)分类为负债存在不当之处。

理由:按合同条款:

①A公司可自主选择无限期递延偿付本金和利息,递延偿付利息导致的上调后年利率上限为10%,不会因利率畸高而迫使A公司不得不偿付利息。

②合同约定的投资人保护机制要求A公司在处置主要经营性资产时立即偿还本金和未偿付利息,该事项为A公司可自主决定的事项。

因此,以上合同条款意味着A公司能够无条件地避免交付现金或其他全融资产。

此外,尽管合同约定的投资人保护机制要求A公司在清算时立即偿还本金和未偿付利息,但按企业会计准则规定,在发行方清算时需以现金进行结算的约定不影响上述可续期借款分类为权益工具。

综上所述,该可续期借款应分类为权益工具。

注册会计师从应收账款总体中选取特定项目实施函证时,下列各项中,通常最可能不选取的是( )。

A.账龄较长的项目

B.重大或异常交易

C.可能存在争议的交易

D.交易数量少且期末余额很小的项目

B.重大或异常交易

C.可能存在争议的交易

D.交易数量少且期末余额很小的项目

答案:D

解析:

函证应收账款是为了证实存在认定。交易不多且期末余额很小的项目即使累积起来对财务报表也不重要,注册会计师通常可以不对其实施函证。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-12

- 2021-01-15

- 2021-03-04

- 2021-10-17

- 2021-03-04

- 2021-10-21

- 2021-02-11

- 2021-03-28

- 2021-02-11

- 2021-07-08

- 2021-02-28

- 2021-03-05

- 2021-03-09

- 2021-01-22

- 2021-11-24

- 2021-02-27

- 2021-07-10

- 2021-02-07

- 2021-01-03

- 2021-01-22

- 2021-10-18

- 2021-10-19

- 2021-11-06

- 2021-07-02

- 2021-01-03

- 2021-07-09

- 2021-12-23

- 2021-05-08

- 2021-10-17

- 2021-10-18