报考注册会计师请问该如何备考?

发布时间:2021-10-18

报考注册会计师请问该如何备考?

最佳答案

会计

会计的难度是六门科目里面最大的了,其特点就是覆盖面广,系统性强,但是又十分重要,因此,在复习会计的时候,要以理解为主,记忆为辅,将会计的知识先理解了,吃透了,再在理解的基础上去进行记忆,效果会事半功倍,而且这种难度太大的科目,只是单纯地记忆的话,很难弄懂记的东西是什么,到时候考试依然很难发挥出来,特别是选择题,如果不能理解自己记的东西的内容,根本很难去进行选择。

审计

审计是学起来最让人头秃的一门科目了,因为审计的内容多,实务性强,最可怕的是,审计的教材是直译的,因此特别晦涩难懂!看书都看到人头痛,针对审计的复习就是要好好看书,将教材反复研读。

因为审计最难的就是教材内容的解读了,如果将教材进行反复的研读,将教材吃透,那审计最大的拦路虎就已经基本解决了,剩下的,就是在理解的基础上进行记忆了。

税法

税法是一门偏向于记忆的科目,记忆的带你比较多,也比较碎,但是重点还是比较突出的,在税法中,增值税,消费税,个税等内容是重点的内容,需要强化记忆,当然,其余的知识也要进行记忆,因为不确定考试题目的情况下,最好是将能够做的准备都做好。

另外,税法这门科目和会计的联系比较紧密,可以搭配着一起去考,会更有效率一点,而且一难一易,到时候复习的时候,时间也比较好规划。

经济法

经济法是六门中比较简单的了,就是要记的东西比较多,需要大量的记忆,知识点容易混淆,除此之外,好像没什么难点,根据以往的考试,经济法的难度不大,在复习经济法的时候,也是讲究一个理解,不要去死记硬背,在做题的时候,灵活变通,没问题的。

经济法由于难度不是很大,可以搭配着会计或者审计这些难度高的科目一起考,能够合理分配复习的时间,考试的通过率较高。

财管

财管也是很难的一门科目,难度在我看来,是仅次于会计的,因为财管最大的难题在于内容抽象,还有很多的公式,符号也难记,即使记下来了,也很容易遗忘,因此,复习的难度很大,需要反复复习。

财管的试题一般都是计算量比较大,因此考试时间可能会不太够,这就要求在复习的时候,一定要有大量的训练,关于计算的训练,将那些公式能够记忆下来,同时对于知识点要都总结,对于自己出现的问题也要多思考。

战略

战略的最主要特点就是与财管的联系紧密,需要记忆的内容也多,因此,建议先厘清战略的大框架,然后再在这个框架上去进行填充,依靠这种方法来进行记忆。由于战略的综合性也比较强,因此,在平时的学习中,也要注意多积累。

战略与财管的联系是最为紧密的,因此可以搭配财管一起考试,二者一起复习,相得益彰,复习的效率也高。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

B.追查主营业务收入明细账中的金额至销售发票

C.追查销售发票上的详细资料至发运凭证.经批准的商品价目表和顾客订货单

D.检查发运凭证连续编号的完整性

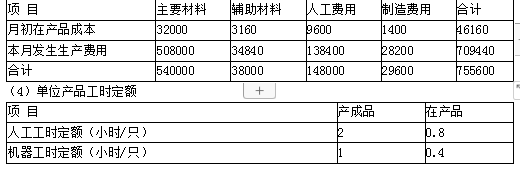

2016年6月有关成本核算、定额资料如下:

(1)本月生产数量(单位:只)

(2)主要材料在生产开始时一次性全部投入,辅助材料陆续均衡投入,月末在产品平均完工程度60%。

(3)本月月初在产品成本和本月发生生产费用(单位:元)

要求:

(1)计算本月完工产品和月末在产品的主要材料费用。

(2)按约当产量法计算本月完工产品和月末在产品的辅助材料费用。

(3)按定额人工工时比例计算本月完工产品和月末在产品的人工费用。

(4)按定额机器工时比例计算本月完工产品和月末在产品的制造费用。

(5)计算本月完工产品总成本和单位成本。

月末在产品负担的主要材料费用=540000/(3500+500)×500=67500(元)

(2)完工产品负担的辅助材料费用=38000/(3500+500×60%)×3500=35000(元)

月末在产品负担的辅助材料费用=38000/(3500+500×60%)×500×60%=3000(元)

(3)本月完工产品负担的人工费用=148000/(3500×2+500×0.8)×3500×2=140000(元)

月末在产品负担的人工费用=148000/(3500×2+500×0.8)×500×0.8=8000(元)

(4)本月完工产品负担的制造费用=29600/(3500×1+500×0.4)×3500=28000(元)

月末在产品负担的制造费用=29600/(3500×1+500×0.4)×500×0.4=1600(元)

(5)本月完工产品总成本=472500+35000+140000+28000=675500(元)

单位成本=675500/3500=193(元/件)

注册会计师在本期审计业务开始时应当开展初步业务活动,以下不属于初步业务活动内容的是( )。

A.针对保持客户关系和具体审计业务实施相应的质量控制程序

B.评价遵守职业道德规范的情况

C.实施进一步审计程序

D.及时签订或修改审计业务约定书

解析:进一步审计程序是实施具体审计程序时开展的。

B.发行短期融资券支付的交易费用

C.购买子公司支付的审计评估等中介费用

D.取得联营企业支付的与取得股权直接相关的交易费用

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-26

- 2021-11-10

- 2021-09-05

- 2021-07-21

- 2021-10-17

- 2021-10-18

- 2021-10-18

- 2021-04-11

- 2021-12-09

- 2021-02-11

- 2021-10-14

- 2021-10-18

- 2021-03-08

- 2021-05-13

- 2021-11-06

- 2021-12-29

- 2021-01-07

- 2021-11-15

- 2021-10-17

- 2021-02-11

- 2021-10-30

- 2021-10-18

- 2021-10-17

- 2021-09-10

- 2021-12-27

- 2021-07-24

- 2021-02-11

- 2021-07-19

- 2021-10-18

- 2021-01-27