请问注会这个考试科目有哪些?

发布时间:2021-10-18

请问注会这个考试科目有哪些?

最佳答案

注册会计师考试一共7个科目。

分专业和综合两个阶段,科目实行“6+1”。专业阶段考试设《会计》、《审计》、《财务成本管理》、《公司战略与风险管理》、《经济法》、《税法》6个科目;综合阶段考试设综合测试1个科目。

下面小编为大家准备了 注册会计师 的相关考题,供大家学习参考。

第 7 题 下列有关票据承兑的说法正确的是( )。

A.定日付款的商业承兑汇票,持票人应当在汇票到期日前向付款人提示承兑

B.见票后定期付款的汇票,持票人应当自出票日起l0日内向付款人提示承兑

C.付款人承兑汇票的,应当在汇票正面或者背面记载“承兑”字样和承兑日期并签章

D.票据承兑后,持票人未在法定期限提示付款的,承兑人的票据责任解除

正确答案:A

本题考核票据承兑的有关问题。见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑,因此选项B的说法错误;付款人承兑汇票的,应当在汇票正面记载“承兑?字样和承兑日期并签章,不是在票据背面记载,因此选项C的说法错误;票据承兑后,承兑人的票据责任不因持票人未在法定期限提示付款而解除,因此选项D的说法错误。

本题考核票据承兑的有关问题。见票后定期付款的汇票,持票人应当自出票日起1个月内向付款人提示承兑,因此选项B的说法错误;付款人承兑汇票的,应当在汇票正面记载“承兑?字样和承兑日期并签章,不是在票据背面记载,因此选项C的说法错误;票据承兑后,承兑人的票据责任不因持票人未在法定期限提示付款而解除,因此选项D的说法错误。

甲企业向乙企业购买了一批总价款100万元的建筑材料,甲企业支付了60万元,约定其余的40万元在3个月内付清。后甲企业将一台价值30万元的施工设备交由乙企业代为保管。3个月后,几经催告,甲企业仍未支付乙企业40万元货款。根据物权法律制度的规定,下列各项中,正确的是( )。

A.乙企业不得留置该设备

B.乙企业可以留置该设备以担保货款债权的实现

C.乙企业可以直接拍卖该设备以抵偿货款

D.该设备所有权直接归乙企业所有

B.乙企业可以留置该设备以担保货款债权的实现

C.乙企业可以直接拍卖该设备以抵偿货款

D.该设备所有权直接归乙企业所有

答案:B

解析:

债权人留置的动产,应当与债权属于同一法律关系,但企业之间留置的除外。在本题中,甲企业欠付乙企业的40万元是由购买建筑材料的合同产生的,乙企业占有甲企业的施工设备则源于保管合同,两者并非同一法律关系,但由于是企业之间发生的,乙企业可以留置该设备以担保货款债权的实现。

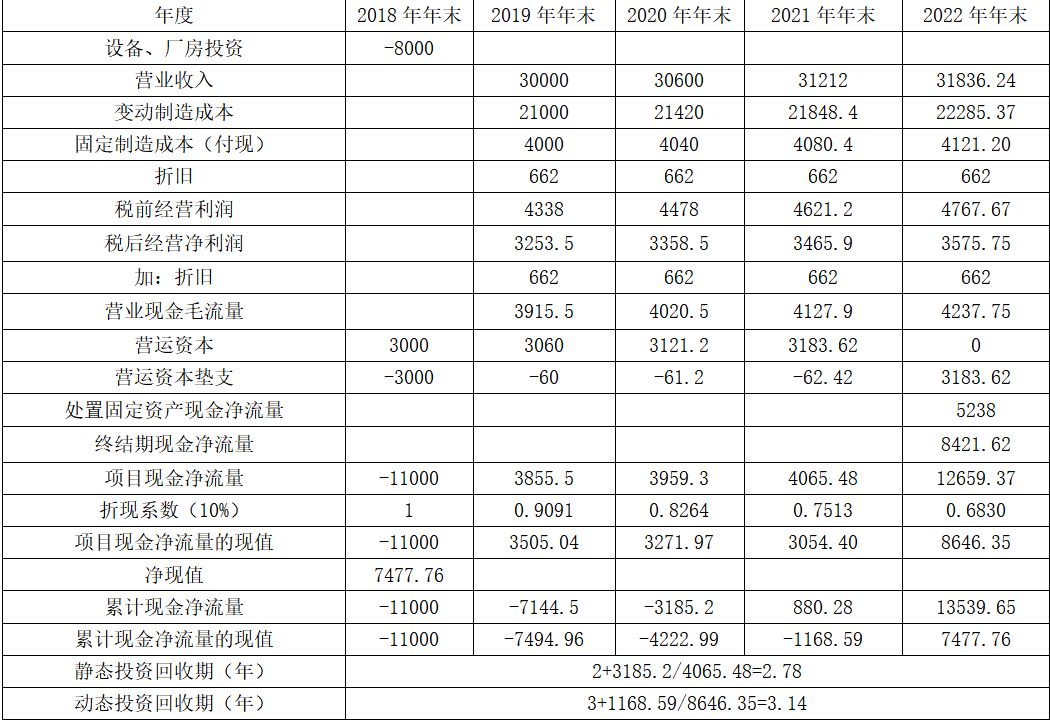

ABC公司研制成功一种新产品,现在需要决定是否大规模投产,有关资料如下:

(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2019年1月1日开始,假设经营现金流发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为2000万元。该设备可以在2018年底以前安装完毕,并在2018年底支付设备购置款。该设备按直线法计提折旧,税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2022年底该项设备的市场价值预计为200万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前终止的情况。

(3)生产该产品所需的厂房可以用6000万元购买,在2018年底付款并交付使用。该厂房按直线法计提折旧,税法规定折旧年限为20年,净残值率6%。4年后该厂房的市场价值预计为5000万元。

(4)生产该产品需要的营运资本随营业收入变化而变化,预计为营业收入的10%。假设这些营运资本在年初投入,项目结束时收回。

(5)公司的所得税税率为25%。

(6)该项目的成功概率很大,经营风险水平与企业平均经营风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的营业收入与公司当前的营业收入相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。

要求:

(1)计算项目的初始投资总额(零时点现金流出),包括与项目有关的固定资产购置支出以及零时点垫支的营运资本。

(2)分别计算厂房和设备的年折旧额以及2022年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧)。

(3)分别计算2022年末处置厂房和设备引起的税后净现金流量。

(1)公司的销售部门预计,如果每台定价3万元,销售量每年可以达到10000台;销售量不会逐年上升,但价格可以每年提高2%。生产部门预计,变动制造成本每台2.1万元,每年增加2%;不含折旧费的固定制造成本每年4000万元,每年增加1%。新业务将在2019年1月1日开始,假设经营现金流发生在每年年底。

(2)为生产该产品,需要添置一台生产设备,预计其购置成本为2000万元。该设备可以在2018年底以前安装完毕,并在2018年底支付设备购置款。该设备按直线法计提折旧,税法规定折旧年限为5年,净残值率为5%;经济寿命为4年,4年后即2022年底该项设备的市场价值预计为200万元。如果决定投产该产品,公司将可以连续经营4年,预计不会出现提前终止的情况。

(3)生产该产品所需的厂房可以用6000万元购买,在2018年底付款并交付使用。该厂房按直线法计提折旧,税法规定折旧年限为20年,净残值率6%。4年后该厂房的市场价值预计为5000万元。

(4)生产该产品需要的营运资本随营业收入变化而变化,预计为营业收入的10%。假设这些营运资本在年初投入,项目结束时收回。

(5)公司的所得税税率为25%。

(6)该项目的成功概率很大,经营风险水平与企业平均经营风险相同,可以使用公司的加权平均资本成本10%作为折现率。新项目的营业收入与公司当前的营业收入相比只占较小份额,并且公司每年有若干新项目投入生产,因此该项目万一失败不会危及整个公司的生存。

要求:

(1)计算项目的初始投资总额(零时点现金流出),包括与项目有关的固定资产购置支出以及零时点垫支的营运资本。

(2)分别计算厂房和设备的年折旧额以及2022年末的账面价值(提示:折旧按年提取,投入使用当年提取全年折旧)。

(3)分别计算2022年末处置厂房和设备引起的税后净现金流量。

答案:

解析:

(1)厂房投资6000万元,设备投资2000万元,营运资本投资3000万元,初始投资总额=6000+2000+3000=11000(万元)。

(2)设备的年折旧额=2000×(1-5%)/5=380(万元)

厂房的年折旧额=6000×(1-6%)/20=282(万元)

第4年年末设备的账面价值=2000-380×4=480(万元)

第4年年末厂房的账面价值=6000-282×4=4872(万元)

(3)第4年年末处置设备引起的税后现金净流量=200+(480-200)×25%=270(万元)

第4年年末处置厂房引起的税后现金净流量=5000-(5000-4872)×25%=4968(万元)

(4) 单位:万元

【提示】2022年营业现金毛流量=税后经营净利润+折旧=3575.75+662=4237.75(万元)

2022年终结期现金净流量=回收营运资本投资+处置厂房和设备引起的税后现金净流量=3183.62+270+4968=8421.62(万元)

2022年项目现金净流量=营业现金毛流量+终结期现金净流量=4237.75+8421.62=12659.37(万元)。

(2)设备的年折旧额=2000×(1-5%)/5=380(万元)

厂房的年折旧额=6000×(1-6%)/20=282(万元)

第4年年末设备的账面价值=2000-380×4=480(万元)

第4年年末厂房的账面价值=6000-282×4=4872(万元)

(3)第4年年末处置设备引起的税后现金净流量=200+(480-200)×25%=270(万元)

第4年年末处置厂房引起的税后现金净流量=5000-(5000-4872)×25%=4968(万元)

(4) 单位:万元

【提示】2022年营业现金毛流量=税后经营净利润+折旧=3575.75+662=4237.75(万元)

2022年终结期现金净流量=回收营运资本投资+处置厂房和设备引起的税后现金净流量=3183.62+270+4968=8421.62(万元)

2022年项目现金净流量=营业现金毛流量+终结期现金净流量=4237.75+8421.62=12659.37(万元)。

根据证券法律制度的规定,关于公司债券的非公开发行与交易中的信息披露,下列表述不正确的是( )。

A.非公开发行公司债券是否进行信用评级由发行人确定,并在债券募集说明书中披露

B.非公开发行公司债券,承销机构或依法自行销售的发行人应当在每次发行完成后10个工作日内向中国证券业协会备案

C.发行人的董事、监事、高级管理人员及持股比例超过5%的股东,可以参与本公司非公开发行公司债券的认购与转让,不受合格投资者资质条件的限制

D.非公开发行公司债券的,应当在债券募集说明书中约定募集资金使用情况的披露事宜

B.非公开发行公司债券,承销机构或依法自行销售的发行人应当在每次发行完成后10个工作日内向中国证券业协会备案

C.发行人的董事、监事、高级管理人员及持股比例超过5%的股东,可以参与本公司非公开发行公司债券的认购与转让,不受合格投资者资质条件的限制

D.非公开发行公司债券的,应当在债券募集说明书中约定募集资金使用情况的披露事宜

答案:B

解析:

选项B:非公开发行公司债券,承销机构或依法自行销售的发行人应当在每次发行完成后5个工作日内向中国证券业协会备案。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-28

- 2021-02-11

- 2021-01-31

- 2021-03-08

- 2021-10-18

- 2021-02-11

- 2021-06-23

- 2021-10-25

- 2021-01-07

- 2021-10-18

- 2021-02-28

- 2021-01-30

- 2021-12-07

- 2021-07-16

- 2021-07-23

- 2021-07-09

- 2021-10-20

- 2021-08-10

- 2021-10-16

- 2021-10-18

- 2021-03-23

- 2021-02-11

- 2021-03-08

- 2021-03-06

- 2021-02-11

- 2021-11-14

- 2021-01-25

- 2021-01-03

- 2021-10-31

- 2021-08-28